Поиск

Показаны результаты для тегов 'недвижимость в испании в кредит'.

Найдено: 4 результата

-

Новый закон об ипотеке Испании 2018. Самые главные изменения, часть 2

Наталия Маджик опубликовал тема в Банки и страхование

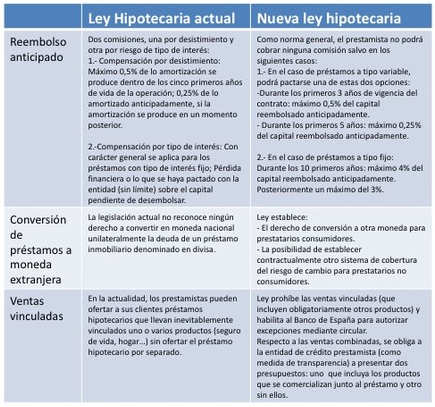

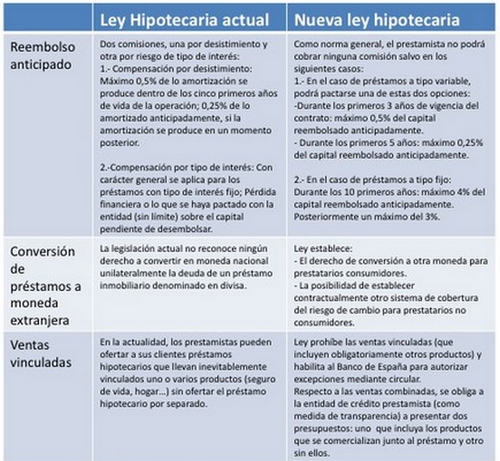

В 2017 году закон, регулирующий ипотечные займы, претерпел ряд изменений, которые вступят в силу уже в первой половине 2018 года, то есть в ближайшее время. В первой части статьи мы ознакомились с такими важными изменениями, как подготовка договора ипотеки (теперь покупателю банки Испании обязаны вручить ПРЕДВАРИТЕЛЬНЫЙ договор со всеми расчетами и документами), а также право на бесплатное консультирование у нотариуса и запрет навязывания банками дополнительных услуг. Если вы не читали первую часть изменений ипотечного закона Испании, вы можете вернуться к первой части. Здесь же мы поговорим об изменениях, касающихся досрочного погашения кредита по новому закону, лимитировании штрафов за несвоевременную оплату взносов, ипотечное кредитование ЮЛ и «автономо», контроль за посредниками. 3. Отмена премирования банковских работников по ипотечным договорам Итак, пунктом третьим изменений и важным моментом нового закона является то, что банк больше не может использовать стимулирование работников банка, связанное с поощрением за количество оформленных ипотек, причем ни в каком виде. Это значит, что теперь прямой заинтересованности в продаже «продукта» у сотрудников банка не будет. Кроме того, они должны иметь определенный квалификационный уровень для работы с клиентами, анализируя финансовую благонадёжность заемщика. На простом языке это значит, что работникам придется чаще обновлять свои знания и предоставлять более квалифицированную помощь клиенту. 4. Условия погашения кредита досрочно теперь строго лимитировано Ипотечный договор в любом месте всегда составляется таким образом, чтобы гарантировать определенную сумму прибыли банку. Поэтому при досрочных погашениях ипотеки (частично или полностью), банк берет себе определенный дополнительный процент, который прописан в договоре. По новому закону их размер будет уменьшен, а иногда – отменен. При этом зависимости от формы выплат. Досрочное погашение ипотеки в Испании по новому закону при переменной ставке процента составит: До трех лет действия договора – 0,5%; До трех до пяти лет действия договора ипотеки – 0,25%; Более пяти лет выплаты ипотеки – досрочное погашение производится без удержаний в пользу банка. При фиксированной процентной ставке: До десяти лет действия договора ипотеки – 4%; После десяти лет – 3%. Внимание! Процент при этом насчитывается на сумму досрочного погашения по договору. Также закон устанавливает, что новые лимиты будут касаться только новых договоров, подписанных после вступления закона в силу. 5. Равные возможности финансирования покупки для ФЛ, ИП и ЮЛ Изменения в законе уравнивают права всех форм организации. Новы нормы будут одинаково применяться как к юридическим так и к физическим лицам, так и к индивидуальным предпринимателям («Автономо»). 6. Несвоевременное внесение оплаты по ипотечному договору – ограничение штрафов Новым законом об ипотеке в Испании предусмотрено ограничение лимита штрафа за несвоевременные оплаты. Так, процентная ставка при задолженности может быть увеличена банком максимум в три раза (то есть, если действующая ставка составляет 3%, то при задолженности банк применит максимум ставку 9%). Повышенный процент налагается только на сумму задолженности невыплаченный остаток по договору. 7. Ограничение конфискации имущества при прекращении выплат по ипотеке по новому закону Испании Важное изменение в законе - сопоставление времени невнесения платежа и начала процесса конфискации имущества Ранее банк имел право затребовать полный возврат суммы долга, и, кроме того, начать процесс конфискации имущества, основываясь на трех сроках неплатежа от заемщика. Теперь время неплатежа будет влиять на решения банка, однако задолженность не будет приводить к обязательному началу процедуры конфискации. См. статью Защита прав неплательщиков ипотеки в Испании Как же работают новые правила? В случае неуплат весь срок действия ипотечного договора делится на две равные части, а само наказание зависит от «стажа» заемщика.. Так, при не выплатах в течении первой части срока договора, банк может инициировать досрочное погашение после увеличения суммы долга до 2% от всей ипотечной суммы (сумма займа) либо после девяти не полученных платежей. Если это произойдет во второй половине – то сумма долга должна достигнуть 4% (либо 12 не полученных платежей). Важно, что изменения по ограничению конфискации будут применяться ко всем ипотечным договорам, вне зависимости от даты их подписания. То есть закон устанавливает в этом случае обратную силу для договоров займа, которые существовали еще до введения закона. Скорее всего на такое решение повлияло то, что в Испании ежегодно из-за проблем с оплатой свое жилье теряют около 35 тысяч семей. 8. Упрощенный переход выплат по ипотеке в Испании с переменной ставки процента на фиксированную или на другую систему оплат Предусматривает упрощенный переход с формы выплат процентов одинаковыми суммами (аннуитетный вид) на оплату по дифференцированной схеме. См. Ипотечные ставки в Испании: виды и факторы расчета и Факторы, определяющие ставку ипотеки в Испании Кроме того, станет проще ( и дешевле!)) изменить условия ипотечного соглашения ( новация ипотеки), либо перенос ипотеки в другой банк (суброгация). См. статью Условия ипотеки: новация или суброгация Суммы оплат за внесение изменений в данном случае будут зависеть от сроков действия договора. Так, стоимость внесения изменений в контакты, действующие менее трех лет составит 0,25%. Если договор был составлен более трех лет назад, то дополнительные платежи не берутся. Очень важно, что самая важная статья расходов: нотариальное переоформление новых условий ипотеки и регистрация изменений в Реестре, - теперь станет максимально дешевой (в 10 раз!) Так, за внесение изменений в Реестр устанавливается сумма в € 24, а за их нотариальное оформление - €30. 9. Упрощенное изменение валюты оплат ипотечных взносов в Испании по новому закону Заемщик по новому закону ипотечного кредитования в Испании теперь может в любое время попросить банк изменить валюту в которой платится ипотека на ту, , в которой он получает свой основной доход. También se contempla la posibilidad de que el usuario del préstamos pueda solicitar en un cualquier momento del préstamos la conversión (en euros o en divisas en la que se perciban la mayoría de los ingresos), de una hipotecada firmada en origen en moneda extranjera. 10. Установление контроля над финансовыми посредниками. Реестр посредников Отныне финансовые посредники будут внесены в единый реестр, который ведется Национальным Банком Испании. Причем тут действуют такие правила: Если посредник работает в нескольких автономных сообществах, то он будет контролироваться непосредственно Банком Испании. Если это региональный посредник, то контроль над ним берут на себя региональные органы. Пожалуй, это все самые важные пункты нового договора о ипотеке в Испании. Закон прямо указывает, что после вступления его в силу, все новые ипотечные договоры должны соответствовать новому законодательству. Пункт, касающийся неоплат и санкций к должникам будет применяться ко всем действующим договорам, независимо от даты подписания, так как они улучшают положение обычных граждан. Важно отметить, что власти Испании не выставляют никаких дополнительных требований иностранцам, желающим оформить ипотечный договор. Единственное, что нужно подтвердить – наличие постоянного и достаточного финансового дохода, который надо подтвердить официально. В конечном итоге, специалисты отмечают, что изменения в закон 2018 года делают подписание ипотечного договора значительно более прозрачным и безопасным для потребителя. Основной целью введения данных изменения является предоставление возможности приобрести собственную недвижимость всем, кто в этом нуждается, исходя из вполне понятных и безопасных условий. Узнайте, какие документы нужны для открытия ипотеки в Испании - Документы для получения ипотечного кредита в Испании С уважением, Наталия Маджик©, 2018 Юрист, специалист по недвижимости и открытию бизнеса в Испании, налоговый администратор, автор правовых и экономических обзоров по Испании. Ещё об ипотеке в Испании: Недвижимость в Испании при разводе. Что делать с ипотекой? Документы, необходимые для получения компенсации по ипотеке в Испании по cláusula suelo Новый закон в Испании: с 23 января 2017 клиенты банков Испании могут обратиться за компенсацией за переплату по ипотеке Полный путеводитель по ипотеке в Испании

-

Новый закон об ипотеке Испании 2018. Самые главные изменения, часть 1

Наталия Маджик опубликовал тема в Банки и страхование

Важно знать: кредит банками Испании предоставляется гражданам любой страны, независимо от факта проживания/ непроживания в Испании. Главный вопрос, который интересует банк для выдачи вам кредита: наличие у вас сбережений и постоянного дохода не менее 800 евро в месяц. Учтите, Испания предлагает лучшие условия в Европе по ипотеке Вопрос получения финансирования покупки недвижимости в Испании очень важен для всех, кто собирается воспользоваться низкими ставками и приобрести квартиру или дом на побережье Средиземного моря. Теперь покупателям жилья в Испании станет легче. В 2017 году закон, регулирующий ипотечные займы, претерпел ряд изменений, которые вступят в силу уже в первой половине 2018 года, то есть в ближайшее время. Если говорить в общем, изменения законодательства приведут к облегчению процесса для покупателя недвижимости. Сделка, сопряженная с ипотечным кредитованием, станет более доступной даже для тех покупателей, которые покупают недвижимость впервые. Тут и бесплатное консультирование, и лимиты вознаграждений банков и запрет навязывания дополнительных услуг и освобождение или значительное уменьшение оплат при некоторых видах операций со стороны покупателя недвижимости. Основные изменения на 2018 год коснутся таких моментов при оформлении ипотеки как: Этап подготовки ипотечного договора; Условия по выдаче ипотеки банками; Изменения форм выплат ипотечных процентов; Несвоевременная оплата платежей и досрочное погашение. Обо всем этом мы расскажет очень подробно. 1. Подготовка предварительного договора ипотеки по новому закону Испании, бесплатная консультация нотариуса После принятия нового закона об ипотеке, сотрудники банка теперь обязаны предоставить клиенту предварительный стандартный договор на ипотеку, а также всю сопровождающую документацию минимум за 7 дней до даты официального подписания. К сопроводительным документа по ипотеке относят два вида: Европейский стандартизованный информационный лист (FEIN – Ficha Europea de Informacion Normalizada). Карточка предупреждений стандартная (FIAE – Ficha de Advertencias Estandarizadas), включающая информацию о предложениях по контракту. Также, в случае если клиент выбирает выплаты по кредиту с переменной процентной ставкой, обязательно закрепляется документально сумма ежемесячных выплат по кредиту (предварительный расчет ипотеки) При этом кредитующий банк Испании обязан указать в предварительном контракте все расходные статьи заемщика: Оплата нотариальных услуг; Оплата за внесение данных в регистр; Оплата работы хестора (юриста-бухгалтера); Величина налога на прибыль. Таким образом, все расходы и условия ипотеки становятся максимально прозрачными. Кроме того, теперь закон обязывает нотариуса в случае своевременного обращения со всеми документами банка на бесплатную консультацию по сделке. Покупатель может уточнить те пункты, которые вызывают сомнения, узнать, каких оплат можно избежать и какие условия являются необязательными или невыгодными для клиента Как этим правом воспользоваться? За неделю, а именно за семь дней до даты подписания, клиент должен обратиться к нотариусу. В этом случае его услуга будет бесплатной. Нотариус проанализирует все предварительные документы, проверит наличие неточностей и ошибок. Если все соответствует ожиданиям клиента, то он подписывает сертификат о получении информации по ипотечному договору. Этот документ подтверждает, что с документами все в порядке. Советую посмотреть какие документы для ипотеки в Испании требуются от граждан РФ. 2. Выдача ипотеки банками по новому закону ипотечного кредитования в Испании, запрет навязывания дополнительных услуг Очень важный пункт изменений закона отменяет навязывание банками связанных с ипотекой услуг. Согласно новому закону, банк больше не сможет обязать клиента приобретать никакие дополнительные услуги. Имеется ввиду, что при подписании соглашения, никаких обязательных услуг, без которых оно не может быть подписано, не будет. Например раньше очень часто банк ставил условием подписания договора финансирования покупки недвижимости покупку страховки у банка с досрочной оплатой на ближайшие 10, а то и 20 лет. Сейчас это делать запрещено. См. статью Ипотека в Испании: какие страховки являются обязательными. Можно ли отказаться от страховки?, а также Дополнительные расходы по ипотеке в Испании Однако банк имеет право предложить клиенту купить дополнительные услуги, компенсируя их покупку улучшениями условий по кредиту. К таким услугам могут относиться открытие счета, различные виды страхования (жизни, объекта недвижимости), приобретение кредитных карточек. В обязанности банка входит доказать выгоду приобретения любых дополнительных услуг для клиентов. Внимание! В ряде случаев закон указывает, что возможно применение обязательного страхования жизни заемщика или покупаемой недвижимости. Когда и как это может быть сделано, указано в законе. Главное – что это не будет повсеместной практикой. Внимание! Статья для удобства разбита на две части. Часть вторую вы можете найти по ссылке: Новый закон об ипотеке Испании 2018. Самые главные изменения, часть 2. В ней вы узнаете: об изменениях, касающихся досрочного погашения кредита по новому закону, лимитировании штрафов за несвоевременную оплату взносов, ипотечное кредитование ЮЛ и «автономо», контроль за посредниками. С уважением, Наталия Маджик©, 2018. Юрист, специалист по недвижимости и открытию бизнеса в Испании, налоговый администратор, автор правовых и экономических обзоров по Испании. Ещё об ипотеке в Испании: Ипотечные кредиты в Испании стали еще выгоднее Как на вашу ипотеку в Испании влияет Euribor? Sabadell уже работает по ипотечным заявкам с условием clausula suelo Документы, необходимые для получения компенсации по ипотеке в Испании по cláusula suelo Прогноз банка BBVA об ипотеке в Испании на 2017 год Калькуляторы ипотеки в Испании. Основные банки Факторы, определяющие ставку ипотеки в Испании

-

Банки – самые серьезные контролеры стабильности населения. Поэтому рост одобренных кредитов в стране всегда означает повышение благосостояния населения, достижение стабильности. С другой стороны, интерес населения к кредитам также означает его готовность покупать и уверенность в постоянном доходе в перспективе. Поэтому статистика по кредитам в стране – всегда вещь очень наглядная. В целом количество выданных кредитов в 2015 году увеличилось на 18,4% . Так какие кредиты выдавались в Испании в 2015 году? Помимо анализа, публикуемого INE – институтом национальной статистики Испании, финансовая компании Gfk и кредитно-финансовой организации Cofidis провели опрос более 2 тысяч испанцев с целью получить картину «кредитожелания» населения Испании. Компании, которые специализируются на изучение общественного мнения населения Испании, сравнив данные, обнаружили, что в минувшем 2015 году 75% запросов испанцев попали на «серьезные кредиты»: заявители оформляли кредитные договора на приобретение недвижимости, автомобилей, дорогостоящей профессиональной бытовой техники или на проведения ремонта. Причем стоит отметить, что большая часть тех, кто обратились в банк за ипотекой, приобретали свое первое жилье. Но было много и тех, кто взял и кредит на покупку второго и третьего жилья. Но перейдем к конкретным цифрам. Если остановится на конкретных показателях, из более 2 тыс. респондентов:71% приобретали недвижимость в Испании в кредит и считали, что именно в этих целях целесообразно брать долг в банковских организациях. Для других целей, считает большинство испанцев, в банки обращаться за кредитом не стоит. 40% респондентов, занимающие второе место в опросе, оформляли ипотечные кредиты в Испании, чтобы обзавестись вторым жильем. 36% испанцев воспользовались услугами банка для того чтобы приобрести новый автомобиль, или же при помощи специальных кредитных программ поменять старую модель автомобиля на более новую марку автотранспорта, в том числе по программе PIVE 6, PIVE 7, PIVE 8. 12% испанцев в 2015 году брали кредит на улучшение жилищных условий. Наличные, взятые у банка, пошли на проведения ремонта квартиры, дома и другой недвижимости. 8% из общего числа опрошенных, оформляли займ в банковском учреждении Испании для приобретения дорогой бытовой техники или смены интерьера помещения (мебели). Кто берет кредиты в Испании (данные 2015 г)? Кроме того, кредитно-финансовая организация Cofidis и Gfk опубликовали данные, по которым можно узнать, какая часть населения была активнее в прошедшем 2015 году, беря займы в банковских организациях, а какая менее активна. В результате чего можно видеть, что молодые жители Испании наиболее предрасположены к оформлению кредитов. Так, готовы взять кредит в банке 43% молодых испанцев, особенно это касается возрастной категории от 25 до 34 лет. 57% из этого числа- испанцы, которые имеют постоянного партнера. 44% - те, кто живет со своим партнером вместе. 41% из молодых испанцев, готовых взять кредит в банке – из числа тех, кто имеет постоянный доход (в основном бессрочные трудовые договоры). Наименее активные «кредитуемые» - та часть испанцев, у которых уровень дохода ниже среднего. Они пользуются банковскими услугами по кредитам : 21% - это пенсионеры, лица, зарегистрированные как безработные - 29%. Ещё о банках Испания: 5 банков Испании с банковским счетом без комиссий Банки Испании. Лучшие счета для покупки недвижимости Система ипотечного кредитования в Испании Документы для получения ипотечного кредита в Испании Ипотечные ставки в Испании: виды и факторы расчета Факторы, определяющие ставку ипотеки в Испании

-

В Испании выдано на 29% больше кредитов на покупку недвижимости

Vitamin опубликовал новостей в Недвижимость и обустройство

Если сравнивать этот показатель с прошлым годом, то в этом году он вырос на 28%. Это повышение не стало незамеченным и ясно говорит о значительном улучшении на рынке недвижимости в Испании. По мнению экспертов, это восстановление зависит от возобновления финансирования банками населения. Здоровая конкуренция банков на этой почве положительно влияет на привлечение клиентов. В летние месяцы средний размер кредитов составил 100 866 евро. Размер выделяемого капитала поднялся на 28,5%. Если сравнивать с первыми месяцами 2014 года, то рост в июле составил 5,6%, а общий объем капитала вырос за месяц на 8,1%. Источник: Catalunya.ru. Новости недвижимости Похожие темы: Ипотека в Испании дешевеет Ипотека в Каталонии снизилась на 35 % За полгода в Испании было выдано 17 тысяч ипотечных кредитов 70% недвижимости в Испании покупается без ипотеки Документы для получения ипотечного кредита в Испании Ипотека в Каталонии (Испания)

Если сравнивать этот показатель с прошлым годом, то в этом году он вырос на 28%. Это повышение не стало незамеченным и ясно говорит о значительном улучшении на рынке недвижимости в Испании. По мнению экспертов, это восстановление зависит от возобновления финансирования банками населения. Здоровая конкуренция банков на этой почве положительно влияет на привлечение клиентов. В летние месяцы средний размер кредитов составил 100 866 евро. Размер выделяемого капитала поднялся на 28,5%. Если сравнивать с первыми месяцами 2014 года, то рост в июле составил 5,6%, а общий объем капитала вырос за месяц на 8,1%. Источник: Catalunya.ru. Новости недвижимости Похожие темы: Ипотека в Испании дешевеет Ипотека в Каталонии снизилась на 35 % За полгода в Испании было выдано 17 тысяч ипотечных кредитов 70% недвижимости в Испании покупается без ипотеки Документы для получения ипотечного кредита в Испании Ипотека в Каталонии (Испания)