Поиск

Показаны результаты для тегов 'ставка по ипотеке в испании'.

Найдено: 8 результатов

-

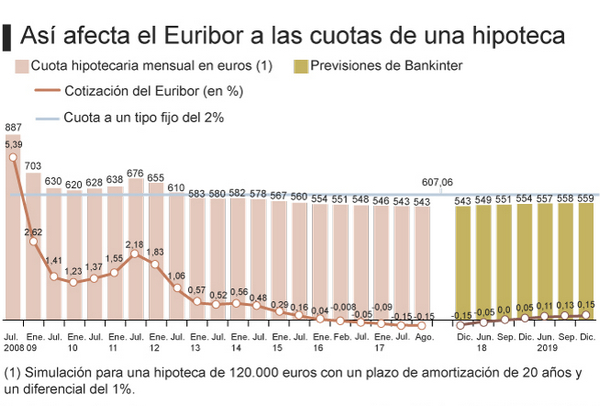

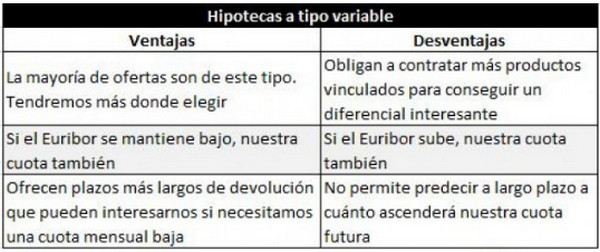

«Увеличение Euribor может повысить ваши платежи по ипотеке сразу на 30%. Вы не знали?» Последние два месяца у меня было несколько дел, связанные с изменением условий ипотеки для наших клиентов. Почему-то люди, стремясь сэкономить, часть покупают недвижимость в Испании через своих знакомых (к слову сказать, экономии никакой, потому что комиссия уже заложена в цене), отказываясь от услуг по правильной оценке жилья, консультаций по подготовке к хорошей ипотеке и т.д. В принципе, потратив тысячу на специалиста, покупатель часто и грамотно снижает цену, а уж ипотеку при правильной подготовке берет легкую, и процентов на 30% ниже той, что ему изначально предложили бы. Но что делать, если ошибка уже совершена, жилье куплено, и цена и ипотека – не в вашу пользу. Часто даже в таких случаях имеет смысл побороться. О том, по какой ставке (фиксированной или переменной) процента лучше подписывать ипотеку, я писала в статьях: Ипотечные ставки в Испании: виды и факторы расчета Ипотеки 2017 с фиксированной ставкой процента в Испании. 5 выгодных предложений Сразу скажу, что в последнее время банки Испании все больше выдают ипотечных кредитов по фиксированной ставке. Их стали выдавать за последний год в два раза больше. В этом году почти 40% новых ипотечных кредитов были подписаны по фиксированным ставкам . Но все же большинство покупателей выбирают переменную, или плавающую, ставку процента. Если взять всю массу кредитов по Испании, то доля «фиксированных», по сравнению с «переменными», относятся как 5 к 95 %. Поэтому для большинства наша статья будет весьма актуальной. Если Euribor вырастет? Как известно, уровень переменной ставки в испанской ипотеке привязан к уровню межбанковской ставки Euribor, которая вот уже на протяжении нескольких месяцев остается на низком уровне, даже показывая негативные показатели. Таким образом, в данный момент держатели «переменных» ипотек по Euribor пока остаются в выигрыше. Однако, несмотря на все плюсы, стоит помнить, что такие заемщики в некоторой степени рискуют, так как при повышении Euribor возрастают и их выплаты по ипотечному кредиту. Но Euribor не всегда будет снижаться, не всегда будет «сообщником» нашего ипотечного кредита по низкой цене. Когда-нибудь появится Euribor, и почти 95% ипотечных кредитов с переменной ставкой, которые были подписаны в Испании, начнут расти. Самое интересное, что, по опросам , проведенному Обсерваторией семейного финансирования Агентства по ведению переговоров (Observatorio de la Financiación Familiar de Agencia Negociadora, 28,9% новых заемщиков, которые оформляли ипотеку в течение последних двух лет, не знают, как это повлияет на повышение процентных ставок на их выплаты по ипотеке. Согласно их расчетам, 4-процентная ставка Euribor будет означать увеличение ежемесячной платы в размере 400 евро на ипотеку от 200 000 евро до 20 лет, то есть оплаты увеличится с 934 евро до 1319 евро в месяц (+ 43,5%). В годовом исчислении это повлечет за собой накладные расходы в размере 4 970 евро. Эта же закладная, подписанная Euribor+1, чья оплата составит 905,58 евро в настоящее время (октябрь 2017) на уровне -0,156%, составит 1011,77 евро в месяц, в случае, если Euribor будет повышаться до 1%, до 1,109,20 евро ежемесячно с Euribor на уровне 2% и ежемесячно в размере 1,211,96 евро с показателем в 3%. А вот хорошее наглядное пособие, показывающее, как будут меняться квоты для ипотеке, выданной на 20 лет, в размере 120 тысяч евро и ставке Euribor+1. Экономисты предполагают, что Euribor начнет расти, начиная с января – февраля 2018 Именно поэтому я всегда рекомендую провести хороший анализ экономической ситуации, так как существует возможность того, что Euribor, в настоящее время находящийся на историческом минимуме по не рыночным причинам, должен подняться до уровней, «более согласованных с экономикой Еврогруппы», до около 3%. В 2017 году я бы очень поторговалась с банком на предмет изучения возможность получить ипотечный кредит с фиксированной процентной ставкой при покупке дома. В настоящее время почти 40% новых ипотечных кредитов 2017 гг уже установлены по фиксированной ставке. Для резидентов, по последним данным Observatorio de la Financiación Familiar de Agencia Negociadora, вполне возможно установление фиксированной ставки на уровне 2%. Такое решение сразу же «устранило неопределенность повышения процентных ставок и позволило улучшить финансовое планирование семьи». А вообще, всегда делайте прогнозы и расписывайте условия ипотеки подробно. Выявляйте скрытые и необязательные платежи, увеличивайте рейтинг клиента, готовьтесь. Мы рекомендуем более тщательно подходить к покупке жилья в Испании. Один и тот же объект, в зависимости от того, как вы его купили, на каких условиях, может стать вашим активом и приносить прибыль от 4 до 12% годовых., или же, - наоборот, - оттягивать ваш карман. Наталия Маджик©,2017 Юрист, налоговый администратор в Каталонии Автор правовых и экономических обзоров по Испании Ещё об ипотеке в Испании: Ипотечные кредиты в Испании стали еще выгоднее Sabadell уже работает по ипотечным заявкам с условием clausula suelo Документы, необходимые для получения компенсации по ипотеке в Испании по cláusula suelo Прогноз банка BBVA об ипотеке в Испании на 2017 год Калькуляторы ипотеки в Испании. Основные банки Дополнительные расходы по ипотеке в Испании Факторы, определяющие ставку ипотеки в Испании

-

Ипотечные кредиты в Испании стали еще выгоднее

Elisey SHevcov опубликовал тема в Банки и страхование

Как сообщают авторитетные источники, весной текущего года ставка по ипотечному кредиту в испанских банках составила около 3% (на 3,6% ниже, чем за этот же период 2016 года). Падение ставок по ипотечным кредитам, безусловно, связано с финансовым кризисом в стране. Но является ли падение процентной ставки сигналом к активной покупке недвижимости в Испании? Чтобы не подвергаться излишним рискам, необходимо знать, на каких принципах ипотеки в Испании базируются банки. В Испании существует три варианта процентных ставок по ипотечному кредитованию: tasas fijas (фиксированная процентная ставка) – ставка определяется во время подписания ипотечного договора и в дальнейшем не подлежит пересмотру. Сумма платежа известна заемщику и он может планировать свои финансовые затраты; tasas de interés variable (переменные/плавающие процентные ставки) – предусматривают привязку суммы ежемесячного платежа по ипотеке к определенному показателю, например, к EURIBOR - процентной ставке межбанковского кредитования в Европе. Подобные ставки существенно ниже фиксированных, но рост межбанковской ставки в Европе сразу же повысит сумму ипотечного платежа; Комбинированные процентные ставки – сочетание преимуществ фиксированной и переменной ставок. Первое время процентная ставка по ипотечному кредиту фиксирована, в дальнейшем она становится плавающей. Этот вариант ипотечного кредитования наиболее популярен в Испании, так как влечет за собой меньше рисков, чем чистая переменная ставка по кредиту. Да и заемщик может погасить большую часть ипотечного кредита, пока ставка по нему фиксирована. Что ожидает иностранных ипотечных кредиторов в обозримом будущем? Сегодня, в связи с кризисом европейской экономики, процентная ставка EURIBOR имеет предельно низкие показатели. В 2016 году (впервые за всю историю) процентная ставка упала ниже отметки «ноль» и ощутимых движений вверх пока не наблюдается. В июне 2017 года ставка EURIBOR составила -0,1610%. Если учесть, что добрая часть договоров по ипотечному кредитованию предусматривают комбинированную или плавающую процентные ставки, то они напрямую связаны с колебанием уровня ставки EURIBOR. Вот почему нынешних заемщиков ипотеки в испанских банках волнует будущее ипотечного кредитования в Испании. Конечно, можно взять ипотеку под мизерный процент плавающей ставки, но не окажется ли это разорительным в ближайшие годы? Профессиональные игроки рынка недвижимости дают довольно спокойные прогнозы по ставке EURIBOR. Согласно прогнозу портала Apecon, величина Euribor в течение последующих двух лет мало изменится. В 2019 году она достигнет отметки -0,2 %. Но, согласно заявлению руководства ЕЦБ, стимулирование ключевой ставки финансирования, связанной с EURIBOR (0%) , возможно будет сокращено. А это, в свою очередь, может внести коррективы в любые прогнозы. Поэтому, собираясь оформлять ипотечный кредит в испанском банке, помните, чем меньше срок платежа, тем ниже финансовые риски. И, конечно, основательно просчитайте размеры своих ипотечных платежей! Ещё об ипотеке в Испании: Ипотеки 2017 с фиксированной ставкой процента в Испании. 5 выгодных предложений Sabadell уже работает по ипотечным заявкам с условием clausula suelo Документы, необходимые для получения компенсации по ипотеке в Испании по cláusula suelo Прогноз банка BBVA об ипотеке в Испании на 2017 год Калькуляторы ипотеки в Испании. Основные банки Дополнительные расходы по ипотеке в Испании Факторы, определяющие ставку ипотеки в Испании Ипотечные ставки в Испании: виды и факторы расчета Зачем оценивать недвижимость при получении ипотеки в Испании? Условия ипотеки: новация или суброгация

-

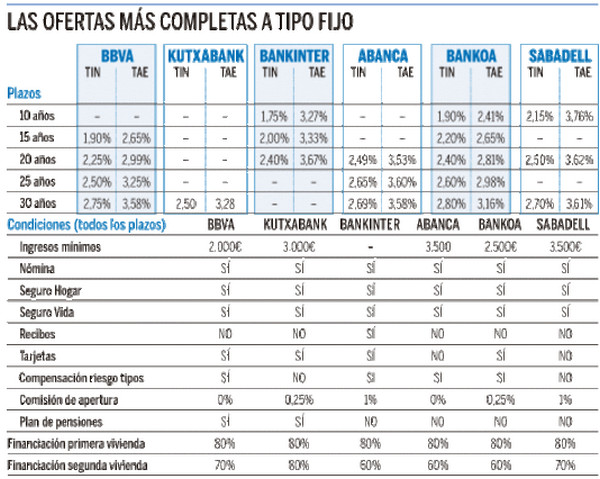

Ипотеки 2017 с фиксированной ставкой процента в Испании. 5 выгодных предложений

Наталия Маджик опубликовал тема в Банки и страхование

У вас есть ипотека? Может быть, 2017 год - время, когда стоит ее пересмотреть? Именно сейчас многие банки стали предлагать выгодные условия с фиксированными процентными ставками. Если кто-то не в курсе: фиксированные ставки, которые раньше можно было получить на хороших условиях (в среднем под 3%), вот уже как лет пять в Испании – большая редкость. Да и вообще подобные коммерческие предложения среди банков Испании, как ни печально, встречаются все реже и реже. Конечно, плавающая ставка по ипотекам в Испании – довольно выгодна. Резиденты могут получить ипотеку даже по 1% + Euribor. В самом начале выплат (первый год ) – примерно 2,4% + Euribor. Не так давно я делала обзор по выгодным предложениям банков. Вроде бы и выгодно. Но что будет, если начнется резкий рост Euribor. А это возможно в следующие 3-5 лет. Рынок вполне намекает на такую ситуацию. Поэтому обезопасить себя фиксированной ставкой – очень хорошее решение. Так какова же сейчас ситуация на рынке? В первую очередь, специалисты отмечают, что прогноз о повышении фиксированных ставок процентов по ипотечным кредитам на покупку жилья. В этом году уже повысили процентные ставки такие банки Испании, как Abanca, Liberbank и Banco Popular. Повышает размер фиксированной процентной ставки при ипотечном кредитовании и испанский банк Bankia. Раскроем секрет: в стране осталось всего 5 банков, которые предлагают ипотеки с фиксированной ставкой ниже 3 % годовых (T.A.E.). Банковские консультанты связывают скачок процентной ставки по кредитам с фиксированными процентами с дополнительными затратами, возникающими у банков Испании после принятия судами решений в пользу заемщиков, в том числе и с возвратом средств по оговорке clаusula suelo. Об этом мы писали подробно в статьях: Новый закон в Испании: с 23 января 2017 клиенты банков Испании могут обратиться за компенсацией за переплату по ипотеке Sabadell уже работает по ипотечным заявкам с условием clausula suelo Документы, необходимые для получения компенсации по ипотеке в Испании по cláusula suelo Играет негативную роль и вступивший в силу буквально в октябре прошлого года и циркуляр Центрального Банка Испании, по которому все финансовые учреждения страны, должны просчитывать стоимость «одобрения кредитов». Все это привело к тому, что Т.А.Е. (эффективная процентная ставка) в Испании на сегодня колеблется в пределах 3 – 4 %. Хотя многие аналитики отмечают, что еще совсем недавно в Испании ипотечные кредиты предлагались банками в основном с плавающей ставкой процента в 6, а иногда и 7 %. Правда, это касается нерезидентов, где традиционно ставки в два раза выше. По мнению международных специалистов, повышение ставок по фиксированным ипотекам продолжится и в ближайшие месяцы, но это повышение будет незначительным. Это связано с тем, что не смотря на то, что официальная процентная ставка не увеличивается, но центральные банки могут прекратить стимулирование банков Евросоюза, к тому же предполагается в нынешнем году рост %-ных ставок по ипотечному кредитованию в Европе. Вообще, стоит отметить, что в мире финансирования тоже есть своя «мода». Так, ипотеки с фиксированной процентной ставкой стали популярными в прошлом году. Счет того, что они позволяют привлекать клиентов банка - в первую очередь, более низкими выплатами по кредиту, - в течение нескольких лет. Интересно, что экономисты в Испании говорят и о побочном эффекте: рост фиксированной процентной ставки ( когда ставка становится слишком большой) приводит к росту интереса заемщиков к кредитам с плавающей процентной ставкой. Итак, какие же банки Испании сейчас выдают выгодные кредиты с фиксированной ставкой процента? Таких банков в Испании пять. На сегодня только BBVA, Bankinter, Bankoa, Bankia и BMN предлагают своим клиентам ипотечное кредитование с фиксированной процентной ставкой ниже 3 % годовых. Bankоa Самая дешевая, а значит и самая выгодная ипотека с фиксированной ставкой процента сейчас предлагается в Bankоa. Здесь ипотека предоставляется на срок до 15 лет, а T.A.E. составляет всего 2,41 %. Этот испанский банк предлагает такие ипотеки на достаточный длительный срок: 20,25 и 30 лет. Ставка по ним, как видно, немного выше, чем ипотека с плавающей ставкой, но все равно не превышает 3 % годовых. Стоит обратить внимание, недавно Bankоa изменила размер комиссии, взимаемый за открытие ипотеки – она выросла с 0,10 % до 0,30 % от суммы кредита. При этом сумма комиссии не может быть меньше € 525. Ипотека с фиксированной ставкой процента от Bankinter Bankinter - еще один банк Испании, который предлагает в 2017 году очень выгодную ипотеку с фиксированными процентами. Правда, имейте в виду: банк поднял ставки по всем своим фиксированным ипотекам, кроме одной: при ипотеке на срок до 10 лет ставка по-прежнему составляет 2,96 %. В этом году Bankinter немного увеличил размер комиссии за открытие ипотеки. Так, если год назад она составляла €350, то банк взимает за операцию 1 % от суммы займа, но не менее € 500. Ипотека с фиксированной ставкой процента от BBVA Пересмотрел свои условия по ипотекам «фикс» и испанский BBVA. Кто обращал внимание, много лет, вплоть до 2016 году BBVA не поднимал размер фиксированной ставки на ипотеки, взятые на срок до 15 лет. В нынешнем году BBVA несколько поднял размер этой ставки: теперь она составляет 2 % Т.А.Е. для доходов от € 1500 в месяц на одного плательщика (титуляра) или € 2000 для двух плательщиков (титуляров). При доходах менее € 1500 фиксированная ставка по ипотеке в BBVA вырастает в 2017 году до 3,33 %. Ипотека с фиксированной ставкой процента от Bankia Bankia – еще один лидер по выгодным кредитам в Испании. Также, как и похожий по названию Bankoa, финансовое учреждение представляет ипотечные займы на все сроки амортизации (10,15 и 20 лет) - и по ставке ниже 3% Т.А.Е. Что важно - без комиссии, при условии, что клиент привязывает получение своего дохода ( не менее 600 евро) на свой счет в Bankia. Выгодная ипотека от BMN в 2017 году BMN – в лидерах вот уже третий год. И все – благодаря тому, что BMN продолжает удерживать фиксированную ставку процента по ипотечным займам на уровне 2,64 %. Чтобы узнать об этом подробнее, спрашивайте в офисах ипотеку «Hipoteca Mediterrаnea». Другие рейтинги Future Times, хотя и в целом согласен с мнением экономистов в Испании, составил свой список лидеров по ипотекам с фиксированной ставкой процента в Испании в 2017 году. Он выглядит так: Что касается обычных ипотек (с переменной ставкой), то на данный момент список лидеров выглядит следующим образом: Наталия Маджик©, 2017 Юрист, налоговый администратор в Каталонии Автор правовых и экономических обзоров Ещё о банках Испании: Банки в Барселоне. Где выгодней? Банки Испании: лучшие предложения краткосрочных депозитов в 2016 Бизнес в Испании: лучшие счета банков для предпринимателей в 2016 году Лучшие банковские счета в Испании, сентябрь 2016 года Пять случаев, когда испанский банк не может взимать комиссионные Банковский счет с выплатой процентов. ТОП 5 банков Испании Каталония: Как открыть счет в банке. Нерезиденты Как привезти наличные в Испанию?

-

Прогноз банка BBVA об ипотеке в Испании на 2017 год

Elisey SHevcov опубликовал тема в Банки и страхование

Ситуация в сфере ипотеки в испанском королевстве зависит от банковской политики, состояния рынка недвижимости и макроэкономической ситуации. В докризисный период банки выдавали ипотечные займы клиентов достаточно активно, однако это в период кризиса привело к серьезным проблемам. В настоящее время испанские банки значительными активами недвижимости. По этой причине они обзавелись собственными риэлтерскими агентствами, а также ввели в штат сотрудников специалистов данной сферы. Поэтому понятно, почему банки прогнозируют, каким будет состояние рынка недвижимости в стране. Такой прогноз совсем недавно был опубликован на сайте одного из крупнейших банков Испании – BBVA. Согласно прогнозу, нынешний год для королевства будет годом роста, а подъем экономики несколько замедлится. Однако, темпов роста будет достаточно для устранения основных дисбалансов. По мнению экспертов BBVA, на процессы восстановления рынка недвижимости будет влиять ряд факторов – позитивных и негативных. Первым фактором специалисты считают рост цен на недвижимость. Подобная тенденция уже наблюдается во многих регионах страны. Как считают эксперты, рост цен будет наиболее заметным в городах королевства. В результате чего рынок недвижимости станет ключевым двигателем экономического роста в течение следующих лет. Также, как считают специалисты, вырастет спрос на квадратные метры. Этому будет способствовать и доступность ипотечного кредитования, а также увеличение спроса на испанскую недвижимость со стороны иностранцев. Также большую роль эксперты отводят спекулятивному спросу – его вызовут поиски выгодных сфер вложения денег при низких банковских ставках. В тех регионах, где наиболее существенно сократилось предложение на рынке недвижимости, вырастут цены и инвестиционный спрос. В первую очередь, подобная тенденция будет отмечаться в крупных городах, где наиболее активными темпами идут процессы восстановления. Второй фактор, который выделяют специалисты, – это увеличение объемов экспорта. Постоянное финансирование сектора производства привело к повышению конкурентоспособности различных отраслей экономики Испании. Согласно прогнозам, процесс продолжится, и экспорт будет только расти. Третьей тенденцией, которая будет отмечена в текущем году, эксперты считают продолжение снижения уровня заработной платы и сохранение стабильности на рынке временных трудовых договоров. Сокращение зарплаты – процесс цикличный. Замедлению процессов роста заработной платы и росту количества постоянных контрактов на рынке будут способствовать такие факторы, как неэффективное трудовое законодательство и недостаток человеческих ресурсов. Дополнительные факторы, на которые специалисты BBVA рекомендуют обратить внимание По прогнозам экспертов банка, в 2017 году страна выйдет на запланированные показатели дефицита бюджета. Этому будут способствовать увеличение количества поступающих в бюджет налоговых платежей, а также отсутствие выборов. Предполагается, что увеличится объем налоговых поступлений от автономий страны, однако, эти дополнительные средства могут использовать не для сокращения дефицита бюджета, а для роста расходов. Это позволит автономиям снизить свою зависимость от центра и получить стимул для своего развития. Также в будущем эксперты ожидают повышение рисков для бизнеса и инвестиций в связи с замедлением роста экономики и окончанием программы Европейского Центробанка по покупке активов. Это может создать неуверенность на рынке, что приведет к опасениям со стороны бизнесменов и инвесторов. Росту неуверенности способствуют проходящие в парламенте дебаты насчет изменений в трудовом законодательстве, а также недавно принятые судебные решения. Это окажет негативное влияние как на общую ситуацию, так и на состояние рынка недвижимости. При этом, как полагают эксперты BBVA, позитивные факторы в 2017 г. будут превалировать над негативными. Чтобы поддерживать рост и эффективность экономики страны, важно придерживаться курса реформ, принятого правительством. Ещё об ипотеке в Испании: Новый закон в Испании: с 23 января 2017 клиенты банков Испании могут обратиться за компенсацией за переплату по ипотеке Калькуляторы ипотеки в Испании. Основные банки Дополнительные расходы по ипотеке в Испании Факторы, определяющие ставку ипотеки в Испании Ипотечные ставки в Испании: виды и факторы расчета Зачем оценивать недвижимость при получении ипотеки в Испании? Условия ипотеки: новация или суброгация Испания 2015 средняя квота ипотеки - 760 евро, арендной платы – 560 в месяц Ипотека в Испании: стоит ли опасаться тем, кто оформил переменную ставку? Ипотека в Испании: какие страховки являются обязательными. Можно ли отказаться от страховки?

-

Ипотека в Испании: стоит ли опасаться тем, кто оформил переменную ставку?

Анабел опубликовал тема в Банки и страхование

Вы уже приняли решение купить недвижимость в Испании с целью инвестирования, когда можно приезжать в Испанию на отдых, например, на две недели, а в остальное время сдавать жилье, получая хорошие прибыли. В этом случае вы, скорее всего, думаете о том, чтобы взять ипотеку. Разобраться в условиях ипотеки в Испании не так трудно. Но вот что касается ставку по ипотеке - тут нужно подумать. Поэтому знающие люди советуют, как минимум, обращаться за ипотекой в три банка Испании. Стоит отметить, что большинство собственников жилья в Испании платят переменную ставку процента. Давайте немного поговорим об этом. Переменная или фиксированная ставка процента? Многие желающие получить в Испании ипотеку выбирают переменную, или плавающую, ставку процента. Уровень переменной ставки в испанской ипотеке привязан к уровню межбанковской ставки Euribor, которая вот уже на протяжении нескольких месяцев остается на низком уровне. Однако, несмотря на все плюсы, стоит помнить, что такие заемщики в некоторой степени рискуют, так как при повышении Euribor возрастают и их выплаты по ипотечному кредиту. Свойства для ипотеки с переменной и фиксированной ставкой можно изобразить в виде таблицы: (Для тех, кто предпочитает читать с первоисточников, на испанском языке) Переменная ставка (Hipoteca variable) Фиксированная ставка (Hipoteca fija) Интересно, но по статистическим данным, испанцы чаще, чем жители других европейских стран при получении ипотечных кредитов выбирают именно переменные, а не фиксированные ставки. Так, на сегодня около 94 % выдаваемых в Испании займов оформляется именно на условиях переменной ставки. Поэтому рынок недвижимости Испании по сравнению с другими странами Европы зависит в более значительной степени от показателей Euribor. Но тенденции меняются. Уже в 2015 году в Испании подписано на 50% больше ипотек с фиксированным процентом, чем годом ранее: Страх собственников жилья в Испании: не поднимется ли Euribor? По мнению специалистов, вероятность повышения уровня Euribor в Европе на данный момент незначительна. Это может случиться только в случае прекращения действия плана европейского Центробанк по покупке активов. В настоящее же время существенного улучшения положения в экономики стран Еврозоны или высокого роста инфляции здесь не наблюдается. Поэтому, пока европейский Центробанк поддерживает ликвидность валюты в Еврозоне на должном уровне, значительных изменений в ставке Euribor ожидать не приходится. А значит, в Испании пока можно не беспокоиться тем, кто при оформлении ипотечных кредитов выбирает переменную ставку. Финансисты прогнозируют, что уровень ставки Euribor в Испании будет оставаться стабильным при уровне инфляции до 2 %. А по расчетам специалистов ЕЦБ, уровень инфляции в Испании в нынешнем году ожидается на нулевом значении, а в ближайшие два года он вырастет до 1,5 – 1,8 %. Финансисты: без паники, все под контролем! Сложившаяся ситуация позволяет испанским заемщикам пока не переживать за возможный рост переменной ставки по ипотечным кредитам. Но аналитики предупреждают, что в будущем уровень Euribor обязательно возрастет, что повлечет соответственно и повышение переменной ставки. Поэтому испанским заемщикам следует быть осмотрительными, чтобы не взять на себя непомерные обязательства. Фиксированная ставка процента в новых ипотеках Испании Если в переменной ставкой все понятно: она меняется в зависимости от ставки Euribor, то наши форумчане не раз интересовались, а какие фиксированные ставки сейчас применяют банки Испании. Поэтому мы делимся свежей статистикой по банкам Испании, которые предлагают такие ипотеки. Примеры ипотек в Испании с фиксированной ставкой процента летом 2016: Автор: Анабель Фелис, Каталония. Испания Если вам нужна консультация по приобретению жилья в Испанию в кредит, вы можете заказать услугу на сайте. Ещё об ипотеки в Испании: Калькуляторы ипотеки в Испании. Основные банки Дополнительные расходы по ипотеке в Испании Факторы, определяющие ставку ипотеки в Испании Ипотечные ставки в Испании: виды и факторы расчета Зачем оценивать недвижимость при получении ипотеки в Испании? Условия ипотеки: новация или суброгация Испания 2015 средняя квота ипотеки - 760 евро, арендной платы – 560 в месяц

-

Испания 2015 средняя квота ипотеки - 760 евро, арендной платы – 560 в месяц

Анабел опубликовал тема в Банки и страхование

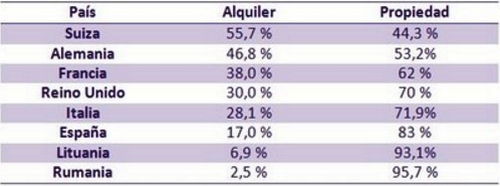

Портал Kyero проанализировал расходы тех, кто арендует жилье в Испании, и тех, кто купил его в ипотеку. Компания использовала официальные данные статистики страны по двум видам пользования объектами недвижимости. Так, в 2015 году, по данным Национального института статистики, среднемесячная арендная плата в Испании составляла € 590 (27 % доходов испанской семьи за месяц). При этом в стране есть регионы с очень высокой и достаточно низкой арендной платой. Например, средняя ежемесячная плата за съемное жилье в Мадриде составляет € 966, а в Стране Басков – € 900 (соответственно 44,3 % и 41,3 % среднемесячного дохода семьи). В то же время средние выплаты по ипотеке в Испании в 2015 составили € 760 (22,4 % среднемесячного дохода семьи). Поэтому после уплаты обязательных платежей у тех испанских семей, которые купили жилье в кредит, остается больше денег, чем у тех, кто снимает его в аренду. В целом, Испания – европейский лидер стран с наибольшим количеством собственников жилья. На таблице можно сравнить данные по разным странам, где вторая колонка – это процент аренды в стране, а третья колонка- процент собственников: Статистика по ипотекам в Испании на 2015 год В 2015 в стране наметился резкий рост количества подписанных договоров ипотечного кредитования. Все больше людей решаются стать собственниками жилья. Так, за семь месяцев нынешнего года в Испании было выдано разрешений на 21,2 % кредитов больше, чем за такой же период прошлого года. Среди лидеров по выдаче займов –Андалусия, Мадрид и Каталония. И если в большинстве регионов Испании для покупки недвижимости берут ипотеки в сумме около € 89 000, то в Мадриде и Барселоне – в среднем € 130 000. Три четверти всех кредитов выдаются на 30 лет. По статистическим данным, 20 % получателей ипотеки в Испании – иностранцы, и 80 % – семейные пары. В подавляющем большинстве (90 %) ссуды предоставляются по плавающей процентной ставке, которая зависит от уровня euribor. По данным компании Goldman Sachs, в последние годы ипотеку берут более взрослые покупатели, с хорошо оплачиваемой стабильной работой. Ещё об ипотеки в Испании:Калькуляторы ипотеки в Испании. Основные банки Дополнительные расходы по ипотеке в Испании Факторы, определяющие ставку ипотеки в Испании Ипотечные ставки в Испании: виды и факторы расчета Зачем оценивать недвижимость при получении ипотеки в Испании? Условия ипотеки: новация или суброгация Ипотека в Испании. Мифы и реальности

-

- 1

-

-

- ставка euribor

- аренда или ипотека

- (и ещё 8 )

-

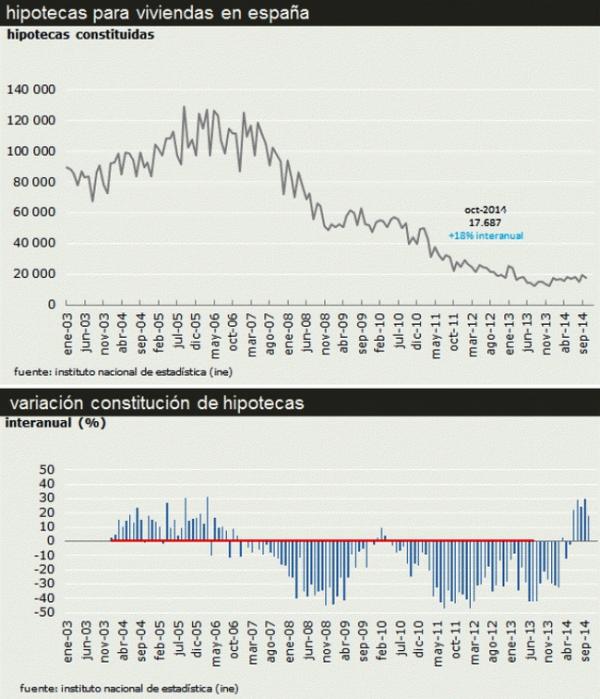

Итоги первого семестра: в Испании 9 месяцев подряд растет число подписанных ипотек

Елена Римская опубликовал тема в Банки и страхование

Похоже, испанцы раскупают недвижимость, а банки стали все лучше давать ипотеки. Как сообщила центральная испанская пресса (газеты Europapress, ABC, La vanguardia), на протяжении девяти последних месяцев в Испании увеличилось количество договоров ипотечного кредитования. По данным Национального института статистики за февраль нынешнего года было подписано 21 298 ипотек, что на 29,2 % больше, чем в феврале 2014 года. Вот так выглядела ситуация еще совсем недавно: и вот уже данные 2015 года: Как видно из графика, со второй половины 2014 года количество запрошенных и одобренных банками Испании ипотек показывает относительно небольшой, зато уверенный рост. Больше всего договоров ипотечного кредитования в феврале 2015 года было заключено в Мадриде (4 066), далее следуют Андалусия (4 032) и Каталония (3 414). Средняя величина ипотеки в Испании В среднем на покупку квартиры предоставлялась ссуда в размере € 109 486, что на 37,1 % больше, чем в аналогичный период прошлого года. Всего же в феврале 2015 года по ипотечным договорам было выдано банками ссуд более чем на € 2,331 млрд. Лидирует по этому показатели те же автономии: в автономии Мадрид банками на ипотеки было выделено € 606,7 млн, в Каталонии – € 405,1 млн и в Андалусии – € 376,8 млн. Большинство выданных в Испании ипотек выдавали с переменной процентной ставкой 94% ипотечных кредитов в феврале 2015 года использовали переменную процентную ставку (interés variable), по сравнению с 6% ипотек с фиксированной ставкой(tipo fijo). Euribor является базисной ставкой, наиболее часто используемой в составляющих ипотеки переменный интерес, появляясь в 89,9% новых ипотечных контрактов. Что касается изменений условий в реестрах по ипотекам, в феврале 2015 они составили 18 582 случаев, что на 0,6%мень.ше по сравнению с тем же месяцем 2014 года. Количество ипотечных кредитов, в которые были внесены изменения, показали снижение на 3%. Как правило, изменения вносятся в ипотечные кредиты в случае, когда требуется продлить время выплаты кредита и снизить ставку. Учитывая тип изменения в условиях кредитов, в феврале 2015 банками Испании было проведено 15 105 новаций (или модификаций, произведенных в том же финансовом учреждении), с годовым ростом на 0,9%. Это говорит о том, что испанцам стало легче платить кредиты. Количество «переписанных ипотек», в случае, когда менялся банк, выросло на 12,1%. Чаще всего это сделки по продаже жилья с суброгацией ипотечного кредита, когда новый собственник привязывает ипотеку к своему банку, предлагающему лучшие условия. В то же время как количество ипотечных кредитов, где произошла замена должника, упало на 37,3%, что говорит о том, что стремительные распродажи «за долги» в Испании ушли в прошлое, и недвижимость уже не будет дешеветь. Экономисты уже говорят о том, что 2015 год – лучшее время покупать недвижимость в Испании. Кредиты даются легче, цены показывают рост на 0,5- 2% в зависимости от провинции, до сих пор являясь относительно низкими. Посмотреть актуальные цены на недвижимость в Испании можно здесь: Лучшие сайты для поиска недвижимости в Испании. Ещё об ипотеки в Испании: Ставка по ипотеке в Испании. Стоит выбрать переменную или фиксированную? Система ипотечного кредитования в Испании В Испании отмечен 20-процентный рост ипотечного кредитования 100% ипотека на 40 лет в Испании - вопрос из зала Какой процент платится при суброгации ипотеки в Испании? Как получить самую дешевую ипотеку Bankinter Euribor + 1,95% Документы для получения ипотечного кредита в Испании

-

Ставка по ипотеке в Испании. Стоит выбрать переменную или фиксированную?

Анабел опубликовал тема в Банки и страхование

С каждым спрос на ипотеку в Испании годом увеличивается. Перед клиентом, решившимся на ипотечное кредитование, неотвратимо встает вопрос: какой ставке отдать предпочтение? В Испании 90% ипотечных кредитов выдано под варьирующийся процент. Есть ли реальная финансовая выгода по переменной ставке в долгосрочном периоде? Если внимательно присмотреться к изменениям в значениях Euribor за последнее 15 лет, то можно обнаружить, что в настоящее время наблюдается исторический минимум этого показателя. Своего максимального значения Euribor достиг в 2008 году (5,39%). Средневзвешенное значение процентной ставки – 2,64%. Чтобы не быть голословными, рассмотрим изменение процентной ставки на примере ипотеки в размере 100 тыс. евро сроком на 30 лет. Ежемесячный платеж по ипотеке у клиента при переменной ставке будет варьироваться от 361 до 685 евро в месяц. Такая двукратная разница платежа может спровоцировать финансовые затруднения в семейном бюджете. По последним данным (прим. 2015 год), средняя ставка по ипотечному кредиту в Испании равна 1,8%, с учетом средней разницы в процентной ставке в размере 1,5%. В сумме (значение индекса Euribor и фактическая ставка) переменная процентная ставка составит 3%, а возможно, в случае, если банк сочтет, что он рискует, процент будет и выше (например, если клиент – нерезидент) А теперь сравним: Если сравнить этот процент с наиболее высокой фиксированной ставкой 3,25 и 3,75% в Испании в таких банках, как Kutxabank, UCI и Sabadell , то разница не столь существенна. Если же строить расчет по усредненному значению Euribor – 2,86%, то разница процентной ставки будет меньше 1% в большинстве случаев. Например, процент фиксированной ставки банка UCI в первые 10 лет составляет 3,25%. Подобные расчеты наталкивают клиента на мысль о сомнительности абсолютного преимущества переменной ставки ипотечного кредита в Испании перед фиксированной. Так что вопрос «будет ли сохраняться выгода, полученная в краткосрочном периоде, на весь период погашения ипотечного кредита» остается открытым. Многие финансисты утверждают, что в будущем в Испании сохранится тенденция по снижению значения процентной ставки. В последние месяцы такие заявления то и дело попадаются в испанских СМИ. Однако, как показывает опыт, ситуация на рынке Европы (да и в мире) такова, что значение Euribor может резко вырасти, в то время как доходы населения навряд ли изменятся существенно в сторону увеличения. Поэтому резонно спросить: есть ли смысл рисковать размером выплачиваемой ссуды, если отсутствует возможность влиять на количество доходов? Учитывая, что в настоящее время банки Испании постепенно начинают предлагать ипотеку с фиксированной ставкой на весьма выгодных условиях, специалисты советуют обратить особое внимание на подобные предложения ипотечного кредита. Он вполне может оказаться более выгодным. Возможно, Вам будет интересно: Защита прав неплательщиков ипотеки в Испании Зачем оценивать недвижимость при получении ипотеки в Испании? Условия ипотеки: новация или суброгация Документы для получения ипотечного кредита в Испании Дополнительные расходы по ипотеке в Испании Ипотечные ставки в Испании: виды и факторы расчета Факторы, определяющие ставку ипотеки в Испании