Поиск

Показаны результаты для тегов 'ставка euribor'.

Найдено 13 результатов

-

EURIBOR вырос до рекордного показателя

Владимир Иванов опубликовал новостей в Недвижимость и обустройство

Новости Испании, Catalunya.ru© EURIBOR – ставка межбанковского заимствования на срок в 1 год выросла до отметки в 2,778%, что является рекордным показателем индекса. Как отмечают эксперты, темпы роста ставки превысили значения до 2008 года, когда возник ипотечный кризис. До этого времени EURIBOR показывал темпы роста за 3 года с 2,4 до 5,5%. В настоящее время ставка всего за год с отрицательных показателей достигла отметки в 2,8%. Как ожидается, в 2023 году уровень ставки EURIBOR составит от 3 до 3,5%. По мнению специалистов, EURIBOR растет по причине того, что Европейский Центробанк планирует увеличить свои учетные ставки, чтобы каким-то образом справиться с ростом инфляции. Как отмечается, в Испании на фоне роста ставки EURIBOR выплаты по ипотечным займам в сравнении с маем текущего года покажут рост на 189 евро. Также увеличится и сумма процентов по кредиту – за 26 лет на 56 743 евро. А это негативно скажется на темпах роста рынка недвижимости в стране. По данным Fotocasa, изменения в условиях выдачи ипотечных займах привели к тому, что порядка 24% покупателей жилья решили приостановить процедуры заключения сделок или вовсе отказаться от их проведения. Похожие темы: Индекс Euribor продемонстрировал рекордный рост в прошедшем году EURIBOR в августе показал наибольший рост за четыре с половиной года Euribor снова побил рекорд. Цена ипотеки в Испании теперь в среднем на 71 евро ниже Новые правила ипотеки в Испании могут заработать уже с 2018 года Стоимость ипотек в Испании будет снова снижена

Новости Испании, Catalunya.ru© EURIBOR – ставка межбанковского заимствования на срок в 1 год выросла до отметки в 2,778%, что является рекордным показателем индекса. Как отмечают эксперты, темпы роста ставки превысили значения до 2008 года, когда возник ипотечный кризис. До этого времени EURIBOR показывал темпы роста за 3 года с 2,4 до 5,5%. В настоящее время ставка всего за год с отрицательных показателей достигла отметки в 2,8%. Как ожидается, в 2023 году уровень ставки EURIBOR составит от 3 до 3,5%. По мнению специалистов, EURIBOR растет по причине того, что Европейский Центробанк планирует увеличить свои учетные ставки, чтобы каким-то образом справиться с ростом инфляции. Как отмечается, в Испании на фоне роста ставки EURIBOR выплаты по ипотечным займам в сравнении с маем текущего года покажут рост на 189 евро. Также увеличится и сумма процентов по кредиту – за 26 лет на 56 743 евро. А это негативно скажется на темпах роста рынка недвижимости в стране. По данным Fotocasa, изменения в условиях выдачи ипотечных займах привели к тому, что порядка 24% покупателей жилья решили приостановить процедуры заключения сделок или вовсе отказаться от их проведения. Похожие темы: Индекс Euribor продемонстрировал рекордный рост в прошедшем году EURIBOR в августе показал наибольший рост за четыре с половиной года Euribor снова побил рекорд. Цена ипотеки в Испании теперь в среднем на 71 евро ниже Новые правила ипотеки в Испании могут заработать уже с 2018 года Стоимость ипотек в Испании будет снова снижена -

Индекс Euribor продемонстрировал рекордный рост в прошедшем году

Vitamin опубликовал новостей в Недвижимость и обустройство

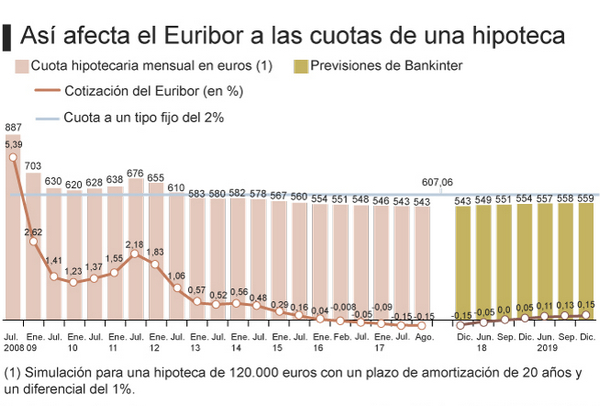

Новости Испании, Catalunya.ru© Для Euribor 2018 г. оказался необычным. Напомним, этот показатель служит точкой отсчета ставок по ипотечным займам в Испании. Последние несколько лет значения индекса были отрицательными, благодаря чему ипотечные кредиты характеризовались минимальными значениями ставок. Но в начале 2018 г., в феврале, после того как Euribor опустился до минимального значения в -0,191%, начался рост индекса. В результате уже в сентябре ипотечные ставки увеличились. Это случилось впервые за последние 4 года. Кроме того, рост индекса дополнительно усилился в декабре, достигнув отметки в -0,129% (рост на 0,061 пункта). При этом рост выплат по ипотечным займам составил в среднем 3 евро в месяц. Эксперты уверены, что период дешевых ипотек закончился. Специалисты прогнозируют, что в этом году Euribor достигнет показателя в 0%. Как полагают аналитики банка Bankinter, в этом году индекс вырастет с -0,1 до +0,2%. А через год достигнет уровня 0,7%. Правда, ЕЦБ продолжит следовать по пути компромиссов, поэтому процентные ставки останутся на прежнем уровне как минимум до конца текущего года, а возможно, и до первого квартала 2020 г. Так, в конце прошлого года ЕЦБ завершил процесс покупки долга, который продолжался 4 года. В результате так называемая расслабленная денежная политика, поддерживавшая минимальные значения Euribor, завершена. При этом эксперт Imantia Capital, Э. Льюва, уверен, что краткосрочные ставки в этом году будут зависеть от способов управления облигациями с установленными сроками погашения, которые истекают в 2020 и в 2021 гг. Эти облигации были выпущены в рамках специальной программы ЕЦБ (LTROs), направленной на то, чтобы предоставить финансовым институтам дополнительную ликвидность. По словам Льюва, часть банков воспользовалась этими займами для выдачи кредитов на более длительные периоды, которые превышают сроки их погашения. И если ЕЦБ не пойдет на уступки в вопросах обновления сроков, части банков придется столкнуться с дефицитом ликвидности, что приведет к росту цены денег в зоне евро. Также, по мнению эксперта, Euribor в течение года поднимется до позитивных величин – от 0,05 до 0,2%. По мнению другого специалиста, В. Торре из SelfBankитоги предстоящих собраний ЕЦБ могут привести к росту индекса и усилить данную тенденцию. Но, по ее мнению, рост процентных ставок может затормозиться из-за Брекзита и сомнений относительно прогнозируемых темпов роста. А в этом случае индекс будет повышаться не так стремительно. Пока Еврибор остается в отрицательных величинах, но демонстрирует уверенный рост последние 9 месяцев. В результате дорожает ипотека, ставки по которой меняются каждый 4 месяца. HelpMyCash.com – сервис по сравнению банковских продуктов отмечает, что стоимость займов увеличится с принятием нового ипотечного закона. Это произойдет за счет дифференциалов либо за счет введения комиссии за открытие. Правда, пока не ожидается большой рост дифференциалов, особенно, если Euribor продолжит расти. Положительные прогнозы дает портал iAhorro. Здесь отмечается, что банкам придется пересмотреть ипотечные портфели, чтобы сохранить конкурентоспособность. Источник: Catalunya.ru, Новости ипотеки Похожие темы: EURIBOR в августе показал наибольший рост за четыре с половиной года Euribor снова побил рекорд. Цена ипотеки в Испании теперь в среднем на 71 евро ниже Новые правила ипотеки в Испании могут заработать уже с 2018 года Стоимость ипотек в Испании будет снова снижена Испанских нотариусов обяжут давать консультации по ипотеки перед подписанием договора купли-продажи В 2016 году в Испании прогнозируется снижение ставок по ипотеке

Новости Испании, Catalunya.ru© Для Euribor 2018 г. оказался необычным. Напомним, этот показатель служит точкой отсчета ставок по ипотечным займам в Испании. Последние несколько лет значения индекса были отрицательными, благодаря чему ипотечные кредиты характеризовались минимальными значениями ставок. Но в начале 2018 г., в феврале, после того как Euribor опустился до минимального значения в -0,191%, начался рост индекса. В результате уже в сентябре ипотечные ставки увеличились. Это случилось впервые за последние 4 года. Кроме того, рост индекса дополнительно усилился в декабре, достигнув отметки в -0,129% (рост на 0,061 пункта). При этом рост выплат по ипотечным займам составил в среднем 3 евро в месяц. Эксперты уверены, что период дешевых ипотек закончился. Специалисты прогнозируют, что в этом году Euribor достигнет показателя в 0%. Как полагают аналитики банка Bankinter, в этом году индекс вырастет с -0,1 до +0,2%. А через год достигнет уровня 0,7%. Правда, ЕЦБ продолжит следовать по пути компромиссов, поэтому процентные ставки останутся на прежнем уровне как минимум до конца текущего года, а возможно, и до первого квартала 2020 г. Так, в конце прошлого года ЕЦБ завершил процесс покупки долга, который продолжался 4 года. В результате так называемая расслабленная денежная политика, поддерживавшая минимальные значения Euribor, завершена. При этом эксперт Imantia Capital, Э. Льюва, уверен, что краткосрочные ставки в этом году будут зависеть от способов управления облигациями с установленными сроками погашения, которые истекают в 2020 и в 2021 гг. Эти облигации были выпущены в рамках специальной программы ЕЦБ (LTROs), направленной на то, чтобы предоставить финансовым институтам дополнительную ликвидность. По словам Льюва, часть банков воспользовалась этими займами для выдачи кредитов на более длительные периоды, которые превышают сроки их погашения. И если ЕЦБ не пойдет на уступки в вопросах обновления сроков, части банков придется столкнуться с дефицитом ликвидности, что приведет к росту цены денег в зоне евро. Также, по мнению эксперта, Euribor в течение года поднимется до позитивных величин – от 0,05 до 0,2%. По мнению другого специалиста, В. Торре из SelfBankитоги предстоящих собраний ЕЦБ могут привести к росту индекса и усилить данную тенденцию. Но, по ее мнению, рост процентных ставок может затормозиться из-за Брекзита и сомнений относительно прогнозируемых темпов роста. А в этом случае индекс будет повышаться не так стремительно. Пока Еврибор остается в отрицательных величинах, но демонстрирует уверенный рост последние 9 месяцев. В результате дорожает ипотека, ставки по которой меняются каждый 4 месяца. HelpMyCash.com – сервис по сравнению банковских продуктов отмечает, что стоимость займов увеличится с принятием нового ипотечного закона. Это произойдет за счет дифференциалов либо за счет введения комиссии за открытие. Правда, пока не ожидается большой рост дифференциалов, особенно, если Euribor продолжит расти. Положительные прогнозы дает портал iAhorro. Здесь отмечается, что банкам придется пересмотреть ипотечные портфели, чтобы сохранить конкурентоспособность. Источник: Catalunya.ru, Новости ипотеки Похожие темы: EURIBOR в августе показал наибольший рост за четыре с половиной года Euribor снова побил рекорд. Цена ипотеки в Испании теперь в среднем на 71 евро ниже Новые правила ипотеки в Испании могут заработать уже с 2018 года Стоимость ипотек в Испании будет снова снижена Испанских нотариусов обяжут давать консультации по ипотеки перед подписанием договора купли-продажи В 2016 году в Испании прогнозируется снижение ставок по ипотеке -

EURIBOR в августе показал наибольший рост за четыре с половиной года

Vitamin опубликовал новостей в Недвижимость и обустройство

Новости Испании, Catalunya.ru© 12-месячный EURIBOR продолжает находиться на отрицательной территории к радости тех, у кого ипотечный кредит с плавающей процентной ставкой, хотя его изменение в августе еще раз дало понять, что индекс, применяемый для расчета платежа по большинству ипотек в Испании, находится на полном развороте тренда. Август завершился на уровне -0,169%, и это самый высокий показатель с сентября прошлого года и самый большой рост с весны 2014 года. EURIBOR растет пятый месяц подряд (последнее снижение было в феврале 2018), в ответ на ожидание рынка того, что Европейский Центральный Банк (ЕЦБ) начнет повышать ключевую процентную ставку осенью 2019 года. В настоящее время многие аналитики говорят о сентябре 2019 года как о дате, когда ЕЦБ решит поднять ставку - впервые с осени 2011 года. За последнее десятилетие EURIBOR побил множество рекордов. Свой максимум (более 5,3%) он достиг летом 2008, в феврале 2016 вступил в отрицательную зону и продолжал снижаться. В феврале и марте 2018 EURIBOR достиг самого низкого уровня за свою историю, -0,191%, но с тех пор индекс развернулся и постепенно стал приближаться к нулю. Похожу, что скидки по ипотечным кредитам с переменной процентной ставкой достигли дна. И текущий уровень EURIBOR, который составляет -0,165%, свидетельствует о том, что восходящий тренд продолжается. Источник: Catalunya.ru, Новости ипотеки Похожие темы: Euribor снова побил рекорд. Цена ипотеки в Испании теперь в среднем на 71 евро ниже Новые правила ипотеки в Испании могут заработать уже с 2018 года Стоимость ипотек в Испании будет снова снижена Испанских нотариусов обяжут давать консультации по ипотеки перед подписанием договора купли-продажи В 2016 году в Испании прогнозируется снижение ставок по ипотеке Ипотека в Испании становится для заемщиков все выгоднее Ипотека в Испании становится все более популярной Ипотека в Каталонии снизилась на 35 %

Новости Испании, Catalunya.ru© 12-месячный EURIBOR продолжает находиться на отрицательной территории к радости тех, у кого ипотечный кредит с плавающей процентной ставкой, хотя его изменение в августе еще раз дало понять, что индекс, применяемый для расчета платежа по большинству ипотек в Испании, находится на полном развороте тренда. Август завершился на уровне -0,169%, и это самый высокий показатель с сентября прошлого года и самый большой рост с весны 2014 года. EURIBOR растет пятый месяц подряд (последнее снижение было в феврале 2018), в ответ на ожидание рынка того, что Европейский Центральный Банк (ЕЦБ) начнет повышать ключевую процентную ставку осенью 2019 года. В настоящее время многие аналитики говорят о сентябре 2019 года как о дате, когда ЕЦБ решит поднять ставку - впервые с осени 2011 года. За последнее десятилетие EURIBOR побил множество рекордов. Свой максимум (более 5,3%) он достиг летом 2008, в феврале 2016 вступил в отрицательную зону и продолжал снижаться. В феврале и марте 2018 EURIBOR достиг самого низкого уровня за свою историю, -0,191%, но с тех пор индекс развернулся и постепенно стал приближаться к нулю. Похожу, что скидки по ипотечным кредитам с переменной процентной ставкой достигли дна. И текущий уровень EURIBOR, который составляет -0,165%, свидетельствует о том, что восходящий тренд продолжается. Источник: Catalunya.ru, Новости ипотеки Похожие темы: Euribor снова побил рекорд. Цена ипотеки в Испании теперь в среднем на 71 евро ниже Новые правила ипотеки в Испании могут заработать уже с 2018 года Стоимость ипотек в Испании будет снова снижена Испанских нотариусов обяжут давать консультации по ипотеки перед подписанием договора купли-продажи В 2016 году в Испании прогнозируется снижение ставок по ипотеке Ипотека в Испании становится для заемщиков все выгоднее Ипотека в Испании становится все более популярной Ипотека в Каталонии снизилась на 35 % -

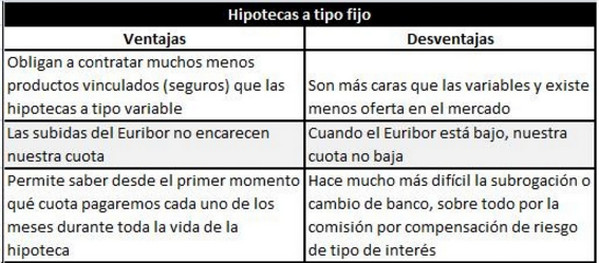

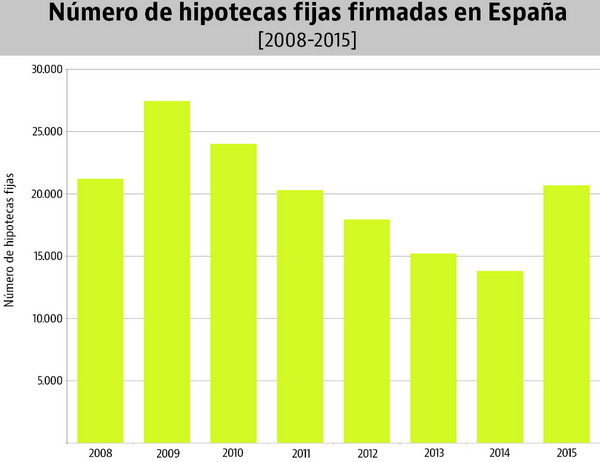

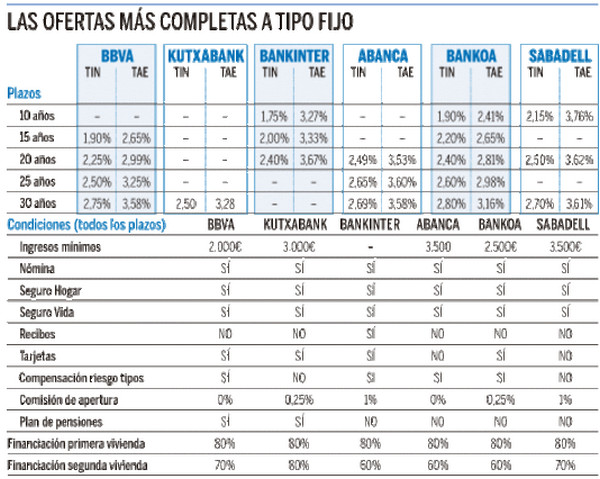

«Увеличение Euribor может повысить ваши платежи по ипотеке сразу на 30%. Вы не знали?» Последние два месяца у меня было несколько дел, связанные с изменением условий ипотеки для наших клиентов. Почему-то люди, стремясь сэкономить, часть покупают недвижимость в Испании через своих знакомых (к слову сказать, экономии никакой, потому что комиссия уже заложена в цене), отказываясь от услуг по правильной оценке жилья, консультаций по подготовке к хорошей ипотеке и т.д. В принципе, потратив тысячу на специалиста, покупатель часто и грамотно снижает цену, а уж ипотеку при правильной подготовке берет легкую, и процентов на 30% ниже той, что ему изначально предложили бы. Но что делать, если ошибка уже совершена, жилье куплено, и цена и ипотека – не в вашу пользу. Часто даже в таких случаях имеет смысл побороться. О том, по какой ставке (фиксированной или переменной) процента лучше подписывать ипотеку, я писала в статьях: Ипотечные ставки в Испании: виды и факторы расчета Ипотеки 2017 с фиксированной ставкой процента в Испании. 5 выгодных предложений Сразу скажу, что в последнее время банки Испании все больше выдают ипотечных кредитов по фиксированной ставке. Их стали выдавать за последний год в два раза больше. В этом году почти 40% новых ипотечных кредитов были подписаны по фиксированным ставкам . Но все же большинство покупателей выбирают переменную, или плавающую, ставку процента. Если взять всю массу кредитов по Испании, то доля «фиксированных», по сравнению с «переменными», относятся как 5 к 95 %. Поэтому для большинства наша статья будет весьма актуальной. Если Euribor вырастет? Как известно, уровень переменной ставки в испанской ипотеке привязан к уровню межбанковской ставки Euribor, которая вот уже на протяжении нескольких месяцев остается на низком уровне, даже показывая негативные показатели. Таким образом, в данный момент держатели «переменных» ипотек по Euribor пока остаются в выигрыше. Однако, несмотря на все плюсы, стоит помнить, что такие заемщики в некоторой степени рискуют, так как при повышении Euribor возрастают и их выплаты по ипотечному кредиту. Но Euribor не всегда будет снижаться, не всегда будет «сообщником» нашего ипотечного кредита по низкой цене. Когда-нибудь появится Euribor, и почти 95% ипотечных кредитов с переменной ставкой, которые были подписаны в Испании, начнут расти. Самое интересное, что, по опросам , проведенному Обсерваторией семейного финансирования Агентства по ведению переговоров (Observatorio de la Financiación Familiar de Agencia Negociadora, 28,9% новых заемщиков, которые оформляли ипотеку в течение последних двух лет, не знают, как это повлияет на повышение процентных ставок на их выплаты по ипотеке. Согласно их расчетам, 4-процентная ставка Euribor будет означать увеличение ежемесячной платы в размере 400 евро на ипотеку от 200 000 евро до 20 лет, то есть оплаты увеличится с 934 евро до 1319 евро в месяц (+ 43,5%). В годовом исчислении это повлечет за собой накладные расходы в размере 4 970 евро. Эта же закладная, подписанная Euribor+1, чья оплата составит 905,58 евро в настоящее время (октябрь 2017) на уровне -0,156%, составит 1011,77 евро в месяц, в случае, если Euribor будет повышаться до 1%, до 1,109,20 евро ежемесячно с Euribor на уровне 2% и ежемесячно в размере 1,211,96 евро с показателем в 3%. А вот хорошее наглядное пособие, показывающее, как будут меняться квоты для ипотеке, выданной на 20 лет, в размере 120 тысяч евро и ставке Euribor+1. Экономисты предполагают, что Euribor начнет расти, начиная с января – февраля 2018 Именно поэтому я всегда рекомендую провести хороший анализ экономической ситуации, так как существует возможность того, что Euribor, в настоящее время находящийся на историческом минимуме по не рыночным причинам, должен подняться до уровней, «более согласованных с экономикой Еврогруппы», до около 3%. В 2017 году я бы очень поторговалась с банком на предмет изучения возможность получить ипотечный кредит с фиксированной процентной ставкой при покупке дома. В настоящее время почти 40% новых ипотечных кредитов 2017 гг уже установлены по фиксированной ставке. Для резидентов, по последним данным Observatorio de la Financiación Familiar de Agencia Negociadora, вполне возможно установление фиксированной ставки на уровне 2%. Такое решение сразу же «устранило неопределенность повышения процентных ставок и позволило улучшить финансовое планирование семьи». А вообще, всегда делайте прогнозы и расписывайте условия ипотеки подробно. Выявляйте скрытые и необязательные платежи, увеличивайте рейтинг клиента, готовьтесь. Мы рекомендуем более тщательно подходить к покупке жилья в Испании. Один и тот же объект, в зависимости от того, как вы его купили, на каких условиях, может стать вашим активом и приносить прибыль от 4 до 12% годовых., или же, - наоборот, - оттягивать ваш карман. Наталия Маджик©,2017 Юрист, налоговый администратор в Каталонии Автор правовых и экономических обзоров по Испании Ещё об ипотеке в Испании: Ипотечные кредиты в Испании стали еще выгоднее Sabadell уже работает по ипотечным заявкам с условием clausula suelo Документы, необходимые для получения компенсации по ипотеке в Испании по cláusula suelo Прогноз банка BBVA об ипотеке в Испании на 2017 год Калькуляторы ипотеки в Испании. Основные банки Дополнительные расходы по ипотеке в Испании Факторы, определяющие ставку ипотеки в Испании

-

Euribor снова побил рекорд. Цена ипотеки в Испании теперь в среднем на 71 евро ниже

Владимир Иванов опубликовал новостей в Недвижимость и обустройство

Euribor – это индекс, на который ссылаются большинство испанских ипотечных кредитов. Таким образом, большинству заемщиков снова повезло. В октябре индекс закрыт с показателем минус 0,18%, что является историческим минимумом. В результате ипотечные кредиты подешевеют в среднем на 71 евро в год. Так, во вторник значение Euribor составило -0,185%, а в среднем за октябрь – -0,18%, в то время как сентябрь был закрыт с показателем -0,168%. Если в начале октября индекс составлял -0,172%, то начиная с 9 октября он продолжил падение. Таким образом, цена ипотеки 120 000 евро на 20 лет сократится на 70,68 евро в год (или на 5,89 евро в месяц). Напомним, первые отрицательные значения индекса Euribor впервые были зафиксированы в феврале прошлого года в связи с проводимой тогда политикой Центрального Европейского Банка, направленной на восстановление экономики в зоне евро. В результате Euribor 20 месяцев подряд демонстрирует отрицательные значения, которые увеличились в сентябре-октябре текущего года. Объяснение этого нового падения Euribor, по мнению аналитика XTB Густаво Мартинеса, находится в избытке денежной массы, которая существует на рынке в результате программы покупки активов Европейского центрального банка (ЕЦБ). По мнению эксперта, банки и кредиторы значительно снижают ставки по кредитам. Как прогнозируется, такая ситуация сохранится в течение 2018 года. Тем не менее, Мартинес подчеркивает, что в следующем финансовом году можно ожидать определенную нормализацию в Euribor – падения станут не столь резкими или их вовсе не будет. Это будет связано с сокращением закупок активов ЕЦБ – начиная с января их планируется снизить вдвое. А это увеличит стоимость денег. Однако, ипотечные дебиторы могут быть спокойны – в течение следующих 12 месяцев цена ипотеки продолжит снижение, и платить нужно будет меньше. Источник: Catalunya.ru, Новости ипотеки Похожие темы: Новые правила ипотеки в Испании могут заработать уже с 2018 года Стоимость ипотек в Испании будет снова снижена Испанских нотариусов обяжут давать консультации по ипотеки перед подписанием договора купли-продажи В 2016 году в Испании прогнозируется снижение ставок по ипотеке Ипотека в Испании становится для заемщиков все выгоднее Ипотека в Испании становится все более популярной Ипотека в Каталонии снизилась на 35 %

Euribor – это индекс, на который ссылаются большинство испанских ипотечных кредитов. Таким образом, большинству заемщиков снова повезло. В октябре индекс закрыт с показателем минус 0,18%, что является историческим минимумом. В результате ипотечные кредиты подешевеют в среднем на 71 евро в год. Так, во вторник значение Euribor составило -0,185%, а в среднем за октябрь – -0,18%, в то время как сентябрь был закрыт с показателем -0,168%. Если в начале октября индекс составлял -0,172%, то начиная с 9 октября он продолжил падение. Таким образом, цена ипотеки 120 000 евро на 20 лет сократится на 70,68 евро в год (или на 5,89 евро в месяц). Напомним, первые отрицательные значения индекса Euribor впервые были зафиксированы в феврале прошлого года в связи с проводимой тогда политикой Центрального Европейского Банка, направленной на восстановление экономики в зоне евро. В результате Euribor 20 месяцев подряд демонстрирует отрицательные значения, которые увеличились в сентябре-октябре текущего года. Объяснение этого нового падения Euribor, по мнению аналитика XTB Густаво Мартинеса, находится в избытке денежной массы, которая существует на рынке в результате программы покупки активов Европейского центрального банка (ЕЦБ). По мнению эксперта, банки и кредиторы значительно снижают ставки по кредитам. Как прогнозируется, такая ситуация сохранится в течение 2018 года. Тем не менее, Мартинес подчеркивает, что в следующем финансовом году можно ожидать определенную нормализацию в Euribor – падения станут не столь резкими или их вовсе не будет. Это будет связано с сокращением закупок активов ЕЦБ – начиная с января их планируется снизить вдвое. А это увеличит стоимость денег. Однако, ипотечные дебиторы могут быть спокойны – в течение следующих 12 месяцев цена ипотеки продолжит снижение, и платить нужно будет меньше. Источник: Catalunya.ru, Новости ипотеки Похожие темы: Новые правила ипотеки в Испании могут заработать уже с 2018 года Стоимость ипотек в Испании будет снова снижена Испанских нотариусов обяжут давать консультации по ипотеки перед подписанием договора купли-продажи В 2016 году в Испании прогнозируется снижение ставок по ипотеке Ипотека в Испании становится для заемщиков все выгоднее Ипотека в Испании становится все более популярной Ипотека в Каталонии снизилась на 35 % -

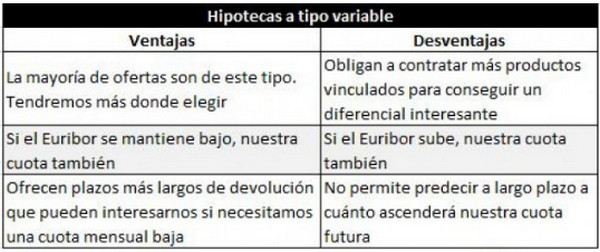

Ипотека в Испании: стоит ли опасаться тем, кто оформил переменную ставку?

Анабел опубликовал тема в Банки и страхование

Вы уже приняли решение купить недвижимость в Испании с целью инвестирования, когда можно приезжать в Испанию на отдых, например, на две недели, а в остальное время сдавать жилье, получая хорошие прибыли. В этом случае вы, скорее всего, думаете о том, чтобы взять ипотеку. Разобраться в условиях ипотеки в Испании не так трудно. Но вот что касается ставку по ипотеке - тут нужно подумать. Поэтому знающие люди советуют, как минимум, обращаться за ипотекой в три банка Испании. Стоит отметить, что большинство собственников жилья в Испании платят переменную ставку процента. Давайте немного поговорим об этом. Переменная или фиксированная ставка процента? Многие желающие получить в Испании ипотеку выбирают переменную, или плавающую, ставку процента. Уровень переменной ставки в испанской ипотеке привязан к уровню межбанковской ставки Euribor, которая вот уже на протяжении нескольких месяцев остается на низком уровне. Однако, несмотря на все плюсы, стоит помнить, что такие заемщики в некоторой степени рискуют, так как при повышении Euribor возрастают и их выплаты по ипотечному кредиту. Свойства для ипотеки с переменной и фиксированной ставкой можно изобразить в виде таблицы: (Для тех, кто предпочитает читать с первоисточников, на испанском языке) Переменная ставка (Hipoteca variable) Фиксированная ставка (Hipoteca fija) Интересно, но по статистическим данным, испанцы чаще, чем жители других европейских стран при получении ипотечных кредитов выбирают именно переменные, а не фиксированные ставки. Так, на сегодня около 94 % выдаваемых в Испании займов оформляется именно на условиях переменной ставки. Поэтому рынок недвижимости Испании по сравнению с другими странами Европы зависит в более значительной степени от показателей Euribor. Но тенденции меняются. Уже в 2015 году в Испании подписано на 50% больше ипотек с фиксированным процентом, чем годом ранее: Страх собственников жилья в Испании: не поднимется ли Euribor? По мнению специалистов, вероятность повышения уровня Euribor в Европе на данный момент незначительна. Это может случиться только в случае прекращения действия плана европейского Центробанк по покупке активов. В настоящее же время существенного улучшения положения в экономики стран Еврозоны или высокого роста инфляции здесь не наблюдается. Поэтому, пока европейский Центробанк поддерживает ликвидность валюты в Еврозоне на должном уровне, значительных изменений в ставке Euribor ожидать не приходится. А значит, в Испании пока можно не беспокоиться тем, кто при оформлении ипотечных кредитов выбирает переменную ставку. Финансисты прогнозируют, что уровень ставки Euribor в Испании будет оставаться стабильным при уровне инфляции до 2 %. А по расчетам специалистов ЕЦБ, уровень инфляции в Испании в нынешнем году ожидается на нулевом значении, а в ближайшие два года он вырастет до 1,5 – 1,8 %. Финансисты: без паники, все под контролем! Сложившаяся ситуация позволяет испанским заемщикам пока не переживать за возможный рост переменной ставки по ипотечным кредитам. Но аналитики предупреждают, что в будущем уровень Euribor обязательно возрастет, что повлечет соответственно и повышение переменной ставки. Поэтому испанским заемщикам следует быть осмотрительными, чтобы не взять на себя непомерные обязательства. Фиксированная ставка процента в новых ипотеках Испании Если в переменной ставкой все понятно: она меняется в зависимости от ставки Euribor, то наши форумчане не раз интересовались, а какие фиксированные ставки сейчас применяют банки Испании. Поэтому мы делимся свежей статистикой по банкам Испании, которые предлагают такие ипотеки. Примеры ипотек в Испании с фиксированной ставкой процента летом 2016: Автор: Анабель Фелис, Каталония. Испания Если вам нужна консультация по приобретению жилья в Испанию в кредит, вы можете заказать услугу на сайте. Ещё об ипотеки в Испании: Калькуляторы ипотеки в Испании. Основные банки Дополнительные расходы по ипотеке в Испании Факторы, определяющие ставку ипотеки в Испании Ипотечные ставки в Испании: виды и факторы расчета Зачем оценивать недвижимость при получении ипотеки в Испании? Условия ипотеки: новация или суброгация Испания 2015 средняя квота ипотеки - 760 евро, арендной платы – 560 в месяц

-

Испания 2015 средняя квота ипотеки - 760 евро, арендной платы – 560 в месяц

Анабел опубликовал тема в Банки и страхование

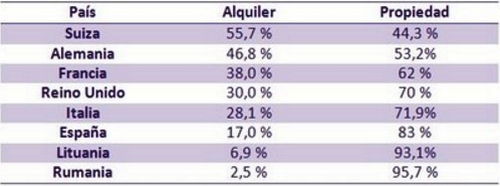

Портал Kyero проанализировал расходы тех, кто арендует жилье в Испании, и тех, кто купил его в ипотеку. Компания использовала официальные данные статистики страны по двум видам пользования объектами недвижимости. Так, в 2015 году, по данным Национального института статистики, среднемесячная арендная плата в Испании составляла € 590 (27 % доходов испанской семьи за месяц). При этом в стране есть регионы с очень высокой и достаточно низкой арендной платой. Например, средняя ежемесячная плата за съемное жилье в Мадриде составляет € 966, а в Стране Басков – € 900 (соответственно 44,3 % и 41,3 % среднемесячного дохода семьи). В то же время средние выплаты по ипотеке в Испании в 2015 составили € 760 (22,4 % среднемесячного дохода семьи). Поэтому после уплаты обязательных платежей у тех испанских семей, которые купили жилье в кредит, остается больше денег, чем у тех, кто снимает его в аренду. В целом, Испания – европейский лидер стран с наибольшим количеством собственников жилья. На таблице можно сравнить данные по разным странам, где вторая колонка – это процент аренды в стране, а третья колонка- процент собственников: Статистика по ипотекам в Испании на 2015 год В 2015 в стране наметился резкий рост количества подписанных договоров ипотечного кредитования. Все больше людей решаются стать собственниками жилья. Так, за семь месяцев нынешнего года в Испании было выдано разрешений на 21,2 % кредитов больше, чем за такой же период прошлого года. Среди лидеров по выдаче займов –Андалусия, Мадрид и Каталония. И если в большинстве регионов Испании для покупки недвижимости берут ипотеки в сумме около € 89 000, то в Мадриде и Барселоне – в среднем € 130 000. Три четверти всех кредитов выдаются на 30 лет. По статистическим данным, 20 % получателей ипотеки в Испании – иностранцы, и 80 % – семейные пары. В подавляющем большинстве (90 %) ссуды предоставляются по плавающей процентной ставке, которая зависит от уровня euribor. По данным компании Goldman Sachs, в последние годы ипотеку берут более взрослые покупатели, с хорошо оплачиваемой стабильной работой. Ещё об ипотеки в Испании:Калькуляторы ипотеки в Испании. Основные банки Дополнительные расходы по ипотеке в Испании Факторы, определяющие ставку ипотеки в Испании Ипотечные ставки в Испании: виды и факторы расчета Зачем оценивать недвижимость при получении ипотеки в Испании? Условия ипотеки: новация или суброгация Ипотека в Испании. Мифы и реальности

-

- 1

-

-

- ставка euribor

- аренда или ипотека

- (и ещё 8 )

-

Итоги первого семестра: в Испании 9 месяцев подряд растет число подписанных ипотек

Елена Римская опубликовал тема в Банки и страхование

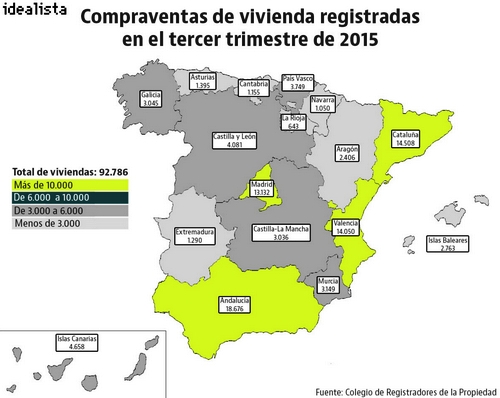

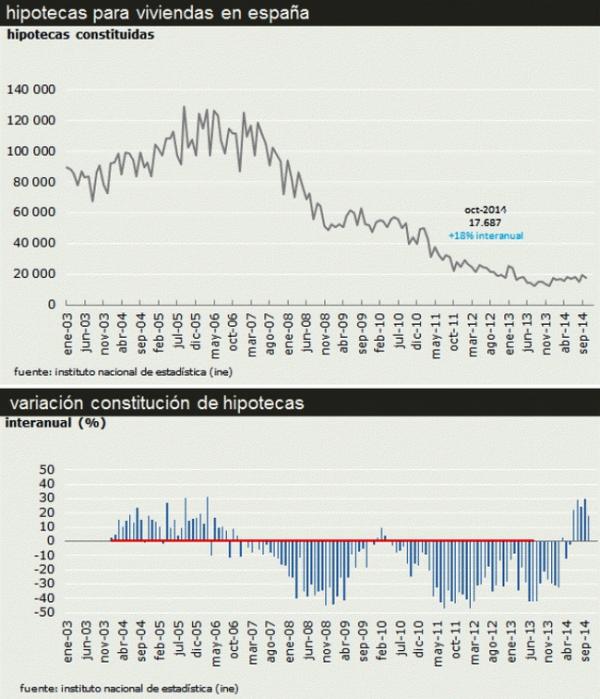

Похоже, испанцы раскупают недвижимость, а банки стали все лучше давать ипотеки. Как сообщила центральная испанская пресса (газеты Europapress, ABC, La vanguardia), на протяжении девяти последних месяцев в Испании увеличилось количество договоров ипотечного кредитования. По данным Национального института статистики за февраль нынешнего года было подписано 21 298 ипотек, что на 29,2 % больше, чем в феврале 2014 года. Вот так выглядела ситуация еще совсем недавно: и вот уже данные 2015 года: Как видно из графика, со второй половины 2014 года количество запрошенных и одобренных банками Испании ипотек показывает относительно небольшой, зато уверенный рост. Больше всего договоров ипотечного кредитования в феврале 2015 года было заключено в Мадриде (4 066), далее следуют Андалусия (4 032) и Каталония (3 414). Средняя величина ипотеки в Испании В среднем на покупку квартиры предоставлялась ссуда в размере € 109 486, что на 37,1 % больше, чем в аналогичный период прошлого года. Всего же в феврале 2015 года по ипотечным договорам было выдано банками ссуд более чем на € 2,331 млрд. Лидирует по этому показатели те же автономии: в автономии Мадрид банками на ипотеки было выделено € 606,7 млн, в Каталонии – € 405,1 млн и в Андалусии – € 376,8 млн. Большинство выданных в Испании ипотек выдавали с переменной процентной ставкой 94% ипотечных кредитов в феврале 2015 года использовали переменную процентную ставку (interés variable), по сравнению с 6% ипотек с фиксированной ставкой(tipo fijo). Euribor является базисной ставкой, наиболее часто используемой в составляющих ипотеки переменный интерес, появляясь в 89,9% новых ипотечных контрактов. Что касается изменений условий в реестрах по ипотекам, в феврале 2015 они составили 18 582 случаев, что на 0,6%мень.ше по сравнению с тем же месяцем 2014 года. Количество ипотечных кредитов, в которые были внесены изменения, показали снижение на 3%. Как правило, изменения вносятся в ипотечные кредиты в случае, когда требуется продлить время выплаты кредита и снизить ставку. Учитывая тип изменения в условиях кредитов, в феврале 2015 банками Испании было проведено 15 105 новаций (или модификаций, произведенных в том же финансовом учреждении), с годовым ростом на 0,9%. Это говорит о том, что испанцам стало легче платить кредиты. Количество «переписанных ипотек», в случае, когда менялся банк, выросло на 12,1%. Чаще всего это сделки по продаже жилья с суброгацией ипотечного кредита, когда новый собственник привязывает ипотеку к своему банку, предлагающему лучшие условия. В то же время как количество ипотечных кредитов, где произошла замена должника, упало на 37,3%, что говорит о том, что стремительные распродажи «за долги» в Испании ушли в прошлое, и недвижимость уже не будет дешеветь. Экономисты уже говорят о том, что 2015 год – лучшее время покупать недвижимость в Испании. Кредиты даются легче, цены показывают рост на 0,5- 2% в зависимости от провинции, до сих пор являясь относительно низкими. Посмотреть актуальные цены на недвижимость в Испании можно здесь: Лучшие сайты для поиска недвижимости в Испании. Ещё об ипотеки в Испании: Ставка по ипотеке в Испании. Стоит выбрать переменную или фиксированную? Система ипотечного кредитования в Испании В Испании отмечен 20-процентный рост ипотечного кредитования 100% ипотека на 40 лет в Испании - вопрос из зала Какой процент платится при суброгации ипотеки в Испании? Как получить самую дешевую ипотеку Bankinter Euribor + 1,95% Документы для получения ипотечного кредита в Испании

-

Ставка по ипотеке в Испании. Стоит выбрать переменную или фиксированную?

Анабел опубликовал тема в Банки и страхование

С каждым спрос на ипотеку в Испании годом увеличивается. Перед клиентом, решившимся на ипотечное кредитование, неотвратимо встает вопрос: какой ставке отдать предпочтение? В Испании 90% ипотечных кредитов выдано под варьирующийся процент. Есть ли реальная финансовая выгода по переменной ставке в долгосрочном периоде? Если внимательно присмотреться к изменениям в значениях Euribor за последнее 15 лет, то можно обнаружить, что в настоящее время наблюдается исторический минимум этого показателя. Своего максимального значения Euribor достиг в 2008 году (5,39%). Средневзвешенное значение процентной ставки – 2,64%. Чтобы не быть голословными, рассмотрим изменение процентной ставки на примере ипотеки в размере 100 тыс. евро сроком на 30 лет. Ежемесячный платеж по ипотеке у клиента при переменной ставке будет варьироваться от 361 до 685 евро в месяц. Такая двукратная разница платежа может спровоцировать финансовые затруднения в семейном бюджете. По последним данным (прим. 2015 год), средняя ставка по ипотечному кредиту в Испании равна 1,8%, с учетом средней разницы в процентной ставке в размере 1,5%. В сумме (значение индекса Euribor и фактическая ставка) переменная процентная ставка составит 3%, а возможно, в случае, если банк сочтет, что он рискует, процент будет и выше (например, если клиент – нерезидент) А теперь сравним: Если сравнить этот процент с наиболее высокой фиксированной ставкой 3,25 и 3,75% в Испании в таких банках, как Kutxabank, UCI и Sabadell , то разница не столь существенна. Если же строить расчет по усредненному значению Euribor – 2,86%, то разница процентной ставки будет меньше 1% в большинстве случаев. Например, процент фиксированной ставки банка UCI в первые 10 лет составляет 3,25%. Подобные расчеты наталкивают клиента на мысль о сомнительности абсолютного преимущества переменной ставки ипотечного кредита в Испании перед фиксированной. Так что вопрос «будет ли сохраняться выгода, полученная в краткосрочном периоде, на весь период погашения ипотечного кредита» остается открытым. Многие финансисты утверждают, что в будущем в Испании сохранится тенденция по снижению значения процентной ставки. В последние месяцы такие заявления то и дело попадаются в испанских СМИ. Однако, как показывает опыт, ситуация на рынке Европы (да и в мире) такова, что значение Euribor может резко вырасти, в то время как доходы населения навряд ли изменятся существенно в сторону увеличения. Поэтому резонно спросить: есть ли смысл рисковать размером выплачиваемой ссуды, если отсутствует возможность влиять на количество доходов? Учитывая, что в настоящее время банки Испании постепенно начинают предлагать ипотеку с фиксированной ставкой на весьма выгодных условиях, специалисты советуют обратить особое внимание на подобные предложения ипотечного кредита. Он вполне может оказаться более выгодным. Возможно, Вам будет интересно: Защита прав неплательщиков ипотеки в Испании Зачем оценивать недвижимость при получении ипотеки в Испании? Условия ипотеки: новация или суброгация Документы для получения ипотечного кредита в Испании Дополнительные расходы по ипотеке в Испании Ипотечные ставки в Испании: виды и факторы расчета Факторы, определяющие ставку ипотеки в Испании

-

Испанские банки снижают ставки по ипотечным кредитам

Владимир Иванов опубликовал новостей в Недвижимость и обустройство

Например, Bankinter в первый год выплат по ипотечному кредиту установил ставку 2,9%, тогда, как раньше она равнялась 3,9%. В последующие годы ставка рассчитывается по формуле Euribor+1,95%. Многие другие банки стали работать примерно на таких же условиях. Однако не стоит обольщаться – на этом «сотрудничество» с финансовым учреждением не заканчивается. Стандартный пакет дополнительных условий включает открытие специального счета за 600 евро, оплату страховки на случай неплатежей в первый год, открытие зарплатного счета с установкой трех автоматических регулярных платежа, заказ кредитной и дебетовой карт, приобретение полисов страхования жизни и жилья и др. В зависимости от конфигурации пакета дополнительных расходов на кредитование и происходит отбор более приемлемых вариантов для заемщика. В качестве акций по привлечению клиентов банки предлагают бесплатное открытие счетов или отказ от какого-либо из видов страхования.

Например, Bankinter в первый год выплат по ипотечному кредиту установил ставку 2,9%, тогда, как раньше она равнялась 3,9%. В последующие годы ставка рассчитывается по формуле Euribor+1,95%. Многие другие банки стали работать примерно на таких же условиях. Однако не стоит обольщаться – на этом «сотрудничество» с финансовым учреждением не заканчивается. Стандартный пакет дополнительных условий включает открытие специального счета за 600 евро, оплату страховки на случай неплатежей в первый год, открытие зарплатного счета с установкой трех автоматических регулярных платежа, заказ кредитной и дебетовой карт, приобретение полисов страхования жизни и жилья и др. В зависимости от конфигурации пакета дополнительных расходов на кредитование и происходит отбор более приемлемых вариантов для заемщика. В качестве акций по привлечению клиентов банки предлагают бесплатное открытие счетов или отказ от какого-либо из видов страхования. -

Ипотека от банка Santander

Владимир Иванов опубликовал тема в Недвижимость в Каталонии в собственность

Банк Santander разработал новое предложение по ипотечному кредиту с самой минимальной ставкой. Однако, для предоставления кредита на таких условиях, банк выставляет определенные требования: открытие зарплатного, либо пенсионного счета с поступлениями в размере 2 500 евро за месяц (в общем, для всех заемщиков), подробности и остальные требования вы можете посмотреть по ссылке Материалы по теме: 100% ипотека на 40 лет в Испании - вопрос из зала Ипотека для русских в Испании Условия ипотеки: новация или суброгация Документы для получения ипотечного кредита в Испании Система ипотечного кредитования в Испании теги: ипотечный кредит на жилье, ипотека в испании, euríbor, ставка euribor, жилищный кредит, santander банк

-

Банк Santander разработал самое выгодное предложение по ипотеке

Владимир Иванов опубликовал новостей в Недвижимость и обустройство

Однако, для предоставления кредита на таких условиях, банк выставляет требования тесного сотрудничества: открытие зарплатного либо пенсионного счета с поступлениями в размере 2 500 евро за месяц (в общем, для всех заемщиков), автоматическое списание платежей со счета по 9 разным квитанциям, пользование банковскими картами с затратами не менее 500 евро за три месяца (снятие наличных в банкоматах при всем этом не учитывается), а также заключение контракта на страхование дома. По убеждению профессионалов Santander, установилась новая эра приобретения недвижимости в Испании. Именно по этой причине банк предоставляет ипотечные кредиты по одной из самых минимальных на рынке ставок. Иными словами, в 1-ый год клиенту предстоит возвращать ссуду по фиксированной ставке в 2,95%, а в другие годы – по ставке Euribor +1,99%. На таких льготных условиях банк Santander финансирует до 80% от цены покупки недвижимости и до 70% - в случае приобретения второго дома. Срок выплаты ипотеки составляет 30 лет в первом случае и 25 лет во 2-м. Комиссия за выдачу ссуды при всем этом не взимается.

Однако, для предоставления кредита на таких условиях, банк выставляет требования тесного сотрудничества: открытие зарплатного либо пенсионного счета с поступлениями в размере 2 500 евро за месяц (в общем, для всех заемщиков), автоматическое списание платежей со счета по 9 разным квитанциям, пользование банковскими картами с затратами не менее 500 евро за три месяца (снятие наличных в банкоматах при всем этом не учитывается), а также заключение контракта на страхование дома. По убеждению профессионалов Santander, установилась новая эра приобретения недвижимости в Испании. Именно по этой причине банк предоставляет ипотечные кредиты по одной из самых минимальных на рынке ставок. Иными словами, в 1-ый год клиенту предстоит возвращать ссуду по фиксированной ставке в 2,95%, а в другие годы – по ставке Euribor +1,99%. На таких льготных условиях банк Santander финансирует до 80% от цены покупки недвижимости и до 70% - в случае приобретения второго дома. Срок выплаты ипотеки составляет 30 лет в первом случае и 25 лет во 2-м. Комиссия за выдачу ссуды при всем этом не взимается. -

Показатель «Euríbor» закрылся в 2013 году на уровне 2012 года

Владимир Иванов опубликовал новостей в Экономика и бизнес

Это свидетельствует о том, что в ближайшее время стоимость жилищных кредитов останется на прежнем уровне. Следует отметить, что минимального порога ставка достигла в мае и составила 0,484%. Эксперты отмечают, что в последующие месяцы снижение Euribor будет небольшим, колеблясь между 0,4 и 0,5%.

Это свидетельствует о том, что в ближайшее время стоимость жилищных кредитов останется на прежнем уровне. Следует отметить, что минимального порога ставка достигла в мае и составила 0,484%. Эксперты отмечают, что в последующие месяцы снижение Euribor будет небольшим, колеблясь между 0,4 и 0,5%.