Поиск

Показаны результаты для тегов 'кредит в банках испании'.

Найдено 50 результатов

-

Новые возможности получения жилищного кредита для молодежи и семей с детьми в Испании

Elisey SHevcov опубликовал тема в Банки и страхование

Совет министров Испании утвердил новые условия доступа к линии гарантий в размере 2,5 миллиарда евро, предоставляемой молодым людям до 35 лет и семьям с несовершеннолетними детьми возможность приобрести свое первое жилье. Об этом сообщает официальный портал "Монклоа" – правительственного дворца La Moncloa. Что представляют собой новые гарантии ICO? В рамках утвержденной правительством программы новые гарантии испанского института официального кредитования (Instituto de Crédito Oficial – ICO) предусматривают выделение линии кредитования в размере 2 500 миллионов евро на приобретение первого жилья для молодых людей до 35 лет и семей с несовершеннолетними детьми на иждивении. Цели меры Новая мера будет способствовать доступу к ипотеке для более чем 50 000 человек, которые, несмотря на свою платежеспособность, не смогли накопить достаточно средств для приобретения жилья. Это позволит молодым людям ускорить свое освоение независимой жизни. Кроме того, эта программа поможет улучшить ситуацию на рынке аренды в напряженных районах и городах, где стоимость аренды уже превышает затраты на покупку жилья. Также эта мера будет способствовать решению проблемы сельских районов, помогая закрепить население на территории. Новая программа является одним из многих инструментов, применяемых правительством, чтобы гражданам не приходилось тратить более 30% своего дохода на аренду или выплату ипотеки. Требования и условия получения гарантии ICO Покупателями жилья могут быть физические лица, достигшие совершеннолетия и проживающие в Испании на законных основаниях. Должно быть подтверждение постоянного и непрерывного проживания в течение двух лет предшествующих подаче заявки на кредит. Доход одного человека не должен превышать 37 800 евро в год (4,5-кратный размер IPREM). В случае покупки жилья несколькими людьми, ограничение по доходу удваивается. Иными словами, доход двух покупателей не может превышать установленный лимит. Этот лимит может быть увеличен на 0,3 IPREM (2 520 евро в год) на каждого ребенка-иждивенца. Также в случае неполной семьи лимит может быть увеличен еще на 70%. Максимальный лимит активов гарантирующей стороны составляет 100 000 евро. Те, кто ранее уже владел другим жильем, за исключением некоторых случаев, не имеют права на получение данной линии гарантий. Однако, люди, которые соответствуют требованиям и находятся в некоторых указанных обстоятельствах, могут подать заявку: Если право собственности на долю жилья было получено в результате наследования или передачи mortis causa без завещания. Для лиц, которые являются собственниками жилья, недоступность которого обусловлена раздельным проживанием или разводом, по другим независящим от них причинам, или в случае, если жилье недоступно из-за инвалидности собственника или лиц, проживающих с ним. Гарантия может сохраняться до тех пор, пока оно является местом обычного проживания бенефициара, за исключением указанных выше ситуаций, требующих смены места жительства. Какова сумма гарантии ICO? Обычно, ICO гарантирует до 20% от суммы кредита. Если приобретаемое жилье имеет энергетический рейтинг D или выше, гарантированная сумма может составлять до 25% от стоимости. Узнайте все условия Срок действия гарантии, предоставленной Министерством жилищного строительства и городской повестки, составляет максимум 10 лет с момента заключения сделки, независимо от погашения кредита. В течение этого периода жилье должно быть местом постоянного проживания для лица, которому предоставлена гарантия, и ограничения на аренду вступят в силу в случае смены жилья, таких как брак, развод, переезд на новое место работы или получение лучшей работы, а также других подобных обстоятельств. Крайний срок получения кредитов в рамках данной линии гарантий – 31 декабря 2025 года. В любом случае, само соглашение может содержать условие о возможности продления этого срока на два года. Ещё об ипотеке в Испании: Насколько необходимы услуги ипотечного брокера в Испании? Ипотечный брокер – главный помощник при покупке недвижимости в Испании Как иностранцу взять ипотеку в Испании Фиксированная ипотека Sabadell предлагает конкурентоспособную процентную ставку Количество оформления ипотечных кредитов возвращает «доковидные» обороты Фиксированная ипотека от Bankia отменяет комиссии, если привязать зарплату к банковскому счету Отмена статьи о порядке наследования жилья при наличии ипотеки в Испании Ипотека в Испании – сколько нужно денег на ее получение и обслуживание Правительство утвердило новую отсрочку выплат по ипотеке и потребительскому кредиту на девять месяцев

-

В настоящее время, несмотря на сложную мировую обстановку, россияне, украинцы и белорусы все также стремятся приобрести недвижимость в Каталонии. И они могут рассчитывать на одобрение ипотечных займов с нашей помощью. Есть свежий положительный опыт для резидентов и нерезидентов Испании из Украины, России и Белоруссии! Получить кредит в банке на покупку недвижимости в королевстве могут как резиденты, так и нерезиденты страны. Стоит отметить, что обратиться за оформлением ипотеки можно самостоятельно или воспользоваться услугами ипотечных брокеров – специалистов, которые помогают оперативно найти подходящий вариант для покупателя и помочь в проведении сделки. Наша компания обладает внушительным опытом работы и сможет грамотно составить документы, которые нужны для заключения сделки по купле-продаже недвижимости в кредит с учетом всех нынешних условий по ипотеке. Мы работаем по Каталонии, также готовы помочь с оформлением займа на территории всей Испании, хотя этот процесс и более трудоемкий. Если вы гражданин России или Украины и хотите купить жилье в ипотеку без лишних трат времени и денег, обращайтесь в нашу компанию по E-mail: info@catalunya.ru или WhatsApp: +34 640 64 65 87. Ещё об ипотеке в Испании: Ипотечный брокер в Испании Как иностранцу взять ипотеку в Испании Отмена статьи о порядке наследования жилья при наличии ипотеки в Испании Ипотека в Испании – сколько нужно денег на ее получение и обслуживание Правительство утвердило новую отсрочку выплат по ипотеке и потребительскому кредиту на девять месяцев Ипотечная война или лучшая фиксированная ставка в 2021 году Процентная ставка по ипотеке снижена до 1.45% Фиксированная ипотека Sabadell предлагает конкурентоспособную процентную ставку

В настоящее время, несмотря на сложную мировую обстановку, россияне, украинцы и белорусы все также стремятся приобрести недвижимость в Каталонии. И они могут рассчитывать на одобрение ипотечных займов с нашей помощью. Есть свежий положительный опыт для резидентов и нерезидентов Испании из Украины, России и Белоруссии! Получить кредит в банке на покупку недвижимости в королевстве могут как резиденты, так и нерезиденты страны. Стоит отметить, что обратиться за оформлением ипотеки можно самостоятельно или воспользоваться услугами ипотечных брокеров – специалистов, которые помогают оперативно найти подходящий вариант для покупателя и помочь в проведении сделки. Наша компания обладает внушительным опытом работы и сможет грамотно составить документы, которые нужны для заключения сделки по купле-продаже недвижимости в кредит с учетом всех нынешних условий по ипотеке. Мы работаем по Каталонии, также готовы помочь с оформлением займа на территории всей Испании, хотя этот процесс и более трудоемкий. Если вы гражданин России или Украины и хотите купить жилье в ипотеку без лишних трат времени и денег, обращайтесь в нашу компанию по E-mail: info@catalunya.ru или WhatsApp: +34 640 64 65 87. Ещё об ипотеке в Испании: Ипотечный брокер в Испании Как иностранцу взять ипотеку в Испании Отмена статьи о порядке наследования жилья при наличии ипотеки в Испании Ипотека в Испании – сколько нужно денег на ее получение и обслуживание Правительство утвердило новую отсрочку выплат по ипотеке и потребительскому кредиту на девять месяцев Ипотечная война или лучшая фиксированная ставка в 2021 году Процентная ставка по ипотеке снижена до 1.45% Фиксированная ипотека Sabadell предлагает конкурентоспособную процентную ставку

-

Как оплачивается ипотека после развода в Испании

Наталия Маджик опубликовал тема в Свадьбы в Каталонии (Испания)

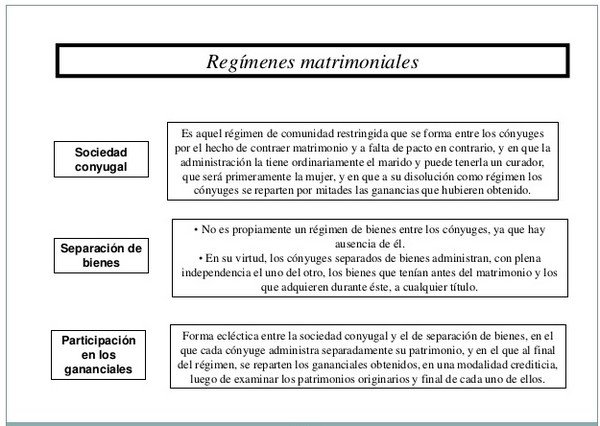

До и вскоре после свадьбы светящаяся от счастья пара обычно строит планы и с энтузиазмом берется за их реализацию. И одним из самых значительных обязательств новой семь становится покупка дома, часто по ипотеке. Конечно, в идеале всем нам хочется, чтобы брак длился всю жизнь, но реальность такова, что половина браков заканчивается разводом. И возникает закономерный вопрос: как обеспечить выплату ипотеки после развода. Ситуацию усугубляет то, что развод не всегда происходит мирно, и бывает так, что второй супруг просто игнорирует обращения к нему и не собирается ничего оплачивать. Здесь мы проанализируем обязательства пары по отношению к банку и выплате ипотеки даже после развода, благодаря чему вы научитесь защищать себя в таких ситуациях, если вас это вдруг коснется.. Как обеспечить выплату ипотеки после развода Развод - это всегда болезненный опыт для пары. Часто человек находится в таком состоянии, что решает не головой, и может принять неправильные решения. Вот почему стоит заранее знать свои права и обязанности, чтобы защитить себя от возможных осложнений. ПЕРВОЕ: имущественный режим брака В Испании действует два главных имущественных режима в браке: разделения активов и режим совестного имущества. На самом деле их три, но только два являются распространенными. Внимание: имущественный режим брака в Испании может быть установлен по умолчанию, в зависимости от того, в каком регионе вы проживаете. Но об этом подробно я писала в статье - 3 вида брака в Испании по режиму имущества Поэтому, принимая решение о вступлении в брак, помимо всех других соображений, стоит выбрать и режим имущества. 1. Разделение активов Если вы выбрали разделение активов, то в такой ситуации супруги имеют собственные активы и несут индивидуальную ответственность за принятые обязательства. Это означает, что вы не будете отвечать, например, на кредиты супругов, если только вы добровольно не решите это сделать. 2. Совместное имущество супругов В случае совместного имущества желательно подписать мировое соглашение с супругом еще до подачи ходатайства о разводе. С партнером можно договориться об обязательстве, объеме и способе погашения ипотеки. Принимая совместное обязательство, важно убедиться, что оба супруга обязаны его оплачивать. Таким образом, после развода финансовая ответственность будет равномерно распределена между должниками. Это особенно важно, когда кредит обеспечен имуществом, принадлежащим кому-то одному. Кто оплачивает ипотеку дома после развода или сепарации? Мы уже знаем, что при разводе или разлучении устанавливаются некоторые меры в отношении того, кто остается под чьей опекой остаются дети (custidi), кто платит алименты, какой режим посещения установлен для родителей, которые не имеют опеки, и использования семейного дома для проживания родителя с ребенком (детьми) Но как быть с выплатой ипотеки на семейное жилье? Кто обязан платить? Тот, кто пользуется домом, владелец дома или оба родителя, независимо от того, кто там живет и в соответствии с их экономическими возможностями? Когда происходит развод и одна из сторон остается в семейном доме, многие не знают, должна ли ипотека этого дома оплачиваться: лицом, которое остается в доме, обеими сторонами или только тем, у кого больше дохода? Это приводит часто к ситуации неплатежей по ипотечным платежам, которые со временем могут привести к судебному иску со стороны банка, требующему оплаты ипотеки и потери жилья. В этой статье мы объясним, кто является обязанным платить семейную ипотеку в случае развода или расставания Что такое бремя брака в Испании При разводе или сепарации в судебном решении должна быть указана сумма (вклад), которую каждый из супругов должен вносить в так называемые брачные расходы.Это и есть бремя брака. На самом деле закон Испании не устанавливает, что является бременем брака, но суды обычно понимают, что они представляют собой совокупность расходов «по общему интересу, которые порождаются в процессе обычной семейной жизни». Таким образом, в предложении о разводе и сепарации в зависимости об этого будет определена сумма, которую каждый должен внести на покрытие таких расходов, а также на питание и уход за детьми (алименты). Является ли семейная ипотека бременем брака? В связи с этим и возникает вопрос: а будет ли ипотека бременем брака? Включается ли она в эти «обычные семейные расходы»? Решения или разъяснения испанских судов,, которые суды принимали по вопросу о том, кто должен платить по закладной при разводе или сепарации, были разными в течение нескольких лет. Мы можем обобщить их в следующем: а) Ипотека является расходом обычной семейной жизни и, следовательно, является бременем брака: это означает, что помимо продовольственной пенсии может быть установлена ежемесячная сумма, составляющая стоимость ипотека b) Ипотека должна выплачиваться лицом, у которого остается в пользовании семейный дом, независимо от того, ведется ли соответствующий счет, кто из супругов заплатил больше, чтобы при продаже получить компенсацию. в) Ипотека должна быть выплачена обоими совладельцами, но пропорционально их доходу или возможностям. Что это значит? Что суды Испании по-разному могут толковать обязанности супругов после развода, и открывается широкое поле возможностей по трактованию этого вопроса в свою пользу. Стоит только найти подходящие прецеденты (а они есть). Но все чаще дела в Испанию по оплате ипотеки после развода решаются на основании разъяснения Верховного суда Испании от 5.11.2008), который определил, что собственно выплата взносов по ипотеке - это отношения, возникающие не из брака, а из приобретения права собственности на недвижимость, следовательно, должна определятся в процессе «liquidación de bienes gananciales», то есть отдельно от процесса развода или сепарации. Верховный Суд указал, что ипотека – это долг, возникший из отношений собственности, то есть независимых от брака и, таким образом, должна быть оплачиваться собственниками приобретенного имущества, независимо от их отношений. Единственное что учитывается в этом случае – доли в собственности, которые и могут быть применены исходя из отношений брака, то есть, в общем порядке, если иное не указано в договоре, 50 на 50 %. С уважением, Наталия Маджик © 2018, юрист, специалист по недвижимости, ВНЖ и открытию бизнеса в Испании Еще о браке в Испании: Все о легализации в Испании через сожительство: коротко и ясно Pareja de Hecho в Испании. Права сожителей Бесплатный развод в Испании: это возможно? Процедура оформления туристической визы по приглашению в вопросах и ответах Документы для брака в Испании - подробный практикум Гражданский кодекс Испании (codigo civil). Книга 1. Раздел 4. О браке Документы для брака в Испании - подробный практикум

-

В настоящее время в Испании действует закон, который направлен на то, чтобы стимулировать иностранных инвесторов приобретать в стране жилье в ипотеку. Однако, здесь имеются некоторые нюансы, о которых необходимо знать перед заключением договора с банком на получение займа. До принятия закона об ипотеке в 2019г. именно банки были обеспечены максимальной защитой при выдаче ипотеки. Новый документ внес ряд корректив в эту сферу. Так, период, по истечении которого банк может отобрать жилье за неуплату, был существенно увеличен. Также выросло число комиссионных выплат, которые должны вносить банковские учреждения. Кроме того, право на ссуду получили также заемщики, которым требуется операция по переводу своей национальной валюты в евро. Несмотря на многочисленные улучшения, остались и некоторые нюансы, о которых важно помнить иностранным инвесторам. В первую очередь, стоимость ипотечных займов для приезжих несколько выше. Это связано с тем, что иностранцы в Испании покупают свое второе жилье. Также у них нет возможности представить дополнительные гарантии финансовым институтам. Как например, данные о страховании жизни или о заработной плате, которая могла бы поступать на счет того же банка. Зачастую финансовые институты предлагают нерезидентам займы только по фиксированной ставке. Нерезиденты, а именно те, кто проживает на территории Испании менее 183 дней в течение года, вынуждены вносить первоначальный взнос по ипотеке в значительно большем размере. Если местным жителям банк может оплатить до 80% от стоимости недвижимости, то иностранцам не приходится рассчитывать более, чем на 60%. Таким способом банки стремятся снизить риски, связанные с кредитованием. Стоит помнить, что иностранные инвесторы для получения займа сейчас должны предоставить выписку о кредитном рейтинге. Ее можно получить в банке своей страны. Это правило действует не повсеместно, но все больше финансовых институтов прибегают к данной практике. Периоды выплат по ипотечным соглашениям для нерезидентов намного короче, чем для местных жителей – не более 20 лет. Это значит, что и суммы ежемесячных выплат будут больше. Стоит помнить, что при продаже жилья нерезиденты облагаются более высокими налогами, что необходимо учитывать при получении ипотеки. Так, окончательная стоимость приобретаемого объекта с учетом всех выплат может вырасти сразу на 10-12% -- данное правило действует одинаково как для местных, так и для иностранных инвесторов. Но если нерезидент решит продать жилье, ему предстоит дополнительно выплатить такие налоги, как IRNR (на доходы) и IIVTNU (налог на прирост капитала). Помимо прочего, на решение банка на выдачу ипотеки часто влияет и национальность потенциального покупателя. Как отмечают в компании IMS Mortgages, проще всего получить займ представителям таких стран, как США, Австралия, Гонконг, Сингапур, Новая Зеландия и государства ЕС. А вот россиянам, китайцам, гражданам стран Африки и Ближнего Востока намного сложнее решить данный вопрос. При обращении в банк за ипотекой иностранцы несут еще дополнительные расходы, связанные с необходимостью перевода необходимых документов. В некоторых случаях, помимо перевода, требуется апостиль. Также стоит отметить, что не все банки предлагают ипотеку нерезидентам, кроме крупных учреждений. А это снижает выбор ипотечных продуктов. Новые законы, которые начали действовать в стране, переложили обязанность нести часть расходов на банковские учреждения. В результате чего снижается конечная стоимость ипотеки. Также некоторые финансовые институты дополнительно оплачивают за нерезидентов работы по оценке недвижимости и оформление сделки. А граждане стран, которые не входят в Евросоюз, при наличии соответствующего пункта в договоре могут платить в валюте своей страны по текущему курсу. С заявками на услуги ипотечного брокера обращаться на наш E-mail: info@catalunya.ru и на WhatsApp: +34 640 64 65 87 Ещё об ипотеке в Испании: Отмена статьи о порядке наследования жилья при наличии ипотеки в Испании Ипотека в Испании – сколько нужно денег на ее получение и обслуживание Правительство утвердило новую отсрочку выплат по ипотеке и потребительскому кредиту на девять месяцев Ипотечная война или лучшая фиксированная ставка в 2021 году Процентная ставка по ипотеке снижена до 1.45% Фиксированная ипотека Sabadell предлагает конкурентоспособную процентную ставку Количество оформления ипотечных кредитов возвращает «доковидные» обороты Фиксированная ипотека от Bankia отменяет комиссии, если привязать зарплату к банковскому счету

-

Ипотека в Испании – сколько нужно денег на ее получение и обслуживание

Elisey SHevcov опубликовал тема в Банки и страхование

Банки страны ожидают, что заемщики смогут внести в качестве депозита не менее 20% от суммы жилья, которое они покупают. При текущем уровне зарплат испанцам в среднем потребуется порядка 7 лет, откладывая ежемесячно по 20% от семейного бюджета, чтобы накопить на первоначальный взнос. Расчеты сделаны на основании таких сведений, как размер средней зарплаты по состоянию на конец 2020г. и стоимости квадратного метра жилья. Так, в среднем испанцы зарабатывали по 1641 евро, тогда как квадрат в квартире или доме стоил 1353 евро в среднем. Такие данные приводит оценочная компания Tinsa. В свою очередь, по информации портала для сравнения цен Rastreator, потенциальным заемщикам оптимально иметь 30% от стоимости покупаемой недвижимости на первый взнос. В этом случае удастся покрыть все связанные с заключением сделки расходы. Как отмечается, сейчас банки стали более придирчивы к потенциальным заемщикам. Соответственно, возросло и количество отказов. Даже благонадежные клиенты могут остаться без ипотеки. Чтобы получить заем, клиенты должны иметь стабильный доход, постоянный трудовой контракт, а также средства на первоначальный депозит в размере 20% от стоимости жилья + 10% от этой суммы на оплату налогов. В зависимости от цены приобретаемой недвижимости, клиент, который хочет получить ипотеку, должен иметь на руках сумму от 40 до 80 тысяч евро. Стоит, однако, учитывать, что это примерные расчеты, поскольку в разных регионах страны серьезно отличаются цены на жилье и время выплаты займа. Например, на Балеарских островах период выплаты ипотеки – 14 лет. А в Эстремадуре – всего 5 лет. Помимо того, что ипотеку нужно получить, затем необходимо вовремя ее оплачивать. Взносы необходимо осуществлять ежемесячно. При этом их размер зависит от целого ряда параметров, включая и сумму первоначального депозита. Но в среднем ежемесячный платеж составляет 599 евро, что может составлять как 27% семейного дохода (в Малаге), так и не более 15% (Кастильон, Луго, Мурсия). Если до пандемии банки могли профинансировать до 100% покупки, то сейчас – порядка 9,4% (это информация за первый квартал 2020г). Представители банка Santander недавно заявили о том, что их специалисты начали разрабатывать программы ипотечных кредитов для молодежи, у которой нет сбережений. В рамках новой программы молодые люди могут рассчитывать на финансирование до 95% от стоимости жилья. Но пока нет информации о том, кто именно сможет воспользоваться данным предложением, и когда стартуют новые программы. Правда, не имеющие накоплений граждане могут обратить внимание на рынок аренды. Здесь наблюдается снижение расценок. По данным Idealista, в Барселоне цены на арендное жилье в марте в годовом исчислении упали на 14,3%. В Мадриде и Пальме – на 10 и 8,7% соответственно, а в Валенсии – на 6,3%. Как ожидается, в среднем за год стоимость аренды снизится на 6% по стране. Таким образом, у испанцев появится возможность откладывать больше денег, чтобы накопить на ипотеку. С заявками на услуги ипотечного брокера обращаться на наш E-mail: info@catalunya.ru и на WhatsApp: +34 640 64 65 87 Ещё об ипотеке в Испании: Правительство утвердило новую отсрочку выплат по ипотеке и потребительскому кредиту на девять месяцев Ипотечная война или лучшая фиксированная ставка в 2021 году Процентная ставка по ипотеке снижена до 1.45% Фиксированная ипотека Sabadell предлагает конкурентоспособную процентную ставку Количество оформления ипотечных кредитов возвращает «доковидные» обороты Фиксированная ипотека от Bankia отменяет комиссии, если привязать зарплату к банковскому счету Лучшая ипотека с переменной ставкой: небольшая комиссия, низкий процент Могут ли россияне рассчитывать на дешевую ипотеку в Испании

-

Чего ждать в этом году в бюджетном сегменте рынка недвижимости Испании

Elisey SHevcov опубликовал тема в Недвижимость, строительство, ремонт и обустройство

Портал TheLocal постарался дать ответы на вопросы, которые волнуют покупателей недвижимости с небольшим бюджетом. Их, в том числе интересует, снизились ли цены на жилье в Испании за период пандемии, насколько доступны ипотечные займы. По данным различных кредитных агентств разных стран, в Испании в скором времени ожидается рост цен на жилье. Причем уже в 2022 году. И это находит подтверждение в статистике за первый триместр 2021г. – в этот период снижения стоимости квадратных метров не наблюдалось. Так, по данным консалтинговой компании Gesvalt, в 7 регионах пиренейского королевства цены на жилье показали рост, в то время как в остальных автономиях они демонстрировали стабильность. Эксперты считают, что с восстановлением туризма и при условии, что безработица не будет существенно расти, то цены в секторе вторичной недвижимости не будут падать. Что касается ипотечных займов, то здесь эксперты делают осторожные прогнозы. По мнению специалистов, доступность ипотеки во многом будет зависеть от ситуации потенциального заемщика. Например, во внимание при решении о выдаче кредита будет приниматься, есть ли у него стабильная работа и накопления. По информации Национального института статистики, за прошлый год в Испании было выдано на 7,6% меньше ипотечных займов, чем в 2019г. Это, в первую очередь, связано с пандемией коронавируса. Но также на выдачу ипотек повлияла и нестабильная ситуация на рынке труда. В течение нескольких месяцев после локдауна уровень безработицы удавалось сдерживать искусственно за счет государственных субсидий и программы ERTE (она действует и сейчас). Поэтому банки страны подходят к вопросам одобрения ипотечных кредитов более ответственно. Так, с наибольшей долей вероятности на займ могут рассчитывать госслужащие и сотрудники компаний, которые менее остальных пострадали от пандемии. Причем в настоящее время ипотека очень выгодная, поскольку ставки по кредиту находятся на минимальном за последние годы уровне. По мнению риэлторов, испанский рынок недвижимости принадлежит продавцам, поэтому сейчас самое время приобрести свое жилье. Тем более, в условиях выгодного финансирования такой покупки со стороны банков. Несмотря на положительные аспекты, в Испании в январе было выдано ипотечных займов на треть меньше, чем годом ранее. Это наглядно демонстрирует, насколько медленными темпами восстанавливается рынок ипотечных займов. Причина кроется как в ужесточении политики банков, так и в низком спросе. Спрос серьезно упал из-за падения экономики страны, а также из-за ограничений на передвижение. Поэтому восстановления эксперты ждут не раньше, чем после ослабления либо отмены ограничений на передвижения для местных жителей и иностранных инвесторов, которые стремятся приобрести жилье в королевстве. Стоит отметить, что влияние на рынок недвижимости могут оказать денежные накопления испанцев, которые в период пандемии смогли сохранить свой доход и стабильную работу. При этом, как правило, они тратили меньше – как из-за пандемии, так и ввиду финансовой неуверенности. В Банке Испании отмечают, что накопленная таким образом сумма достигает 2,5% от ВВП государства. Ещё о недвижимости в Испании: Более половины населения Испании мечтает о переезде в новое жилье Скажи где ты живешь и я скажу как быстро ты продашь своё жильё Какое влияние на рынок недвижимости Испании может оказать коронавирус? Инфографика роста цен на жилье по регионам Испании 2019 Сколько в Испании надо заплатить за покупку нового жилья. По провинциям В Испании в 2019 выгоднее покупать, чем арендовать недвижимость. Цифры Барселона, Жирона, Таррагона. Насколько выросли цены на недвижимость побережья Испании за последний год?

-

Правительство утвердило новую отсрочку выплат по ипотеке и потребительскому кредиту на девять месяцев

Natalia Nicolaevna опубликовал тема в Банки и страхование

Совет министров принял решение возобновить помощь гражданам, которые пострадали от последствий кризиса, вызванного "короной", продлив на прошлой неделе отсрочку на выплаты ипотеки и потребительского кредита. Срок подачи заявок - не позднее 30 марта. В первую очередь это касается уязвимых семей и работников, а также туристических и транспортных компаний, у которых во время пандемии было зафиксировано падение оборотов на 40%. Отсрочкой на выплату по ипотеке и кредитам могут воспользоваться семьи в трудном финансовом положении и собственники ипотечной недвижимости, которые перестали получать арендную плату от арендатора. Критерии для получения отсрочки по кредитам Отсрочку по кредитам могут получить: Предприниматели, у которых продажи упали не менее чем на 40%; Семьи, доход которых не превышает 1 613,53 евро в месяц; Семьи у которых ипотечные платежи и основные расходы составляют более 35% от основного дохода. Заёмщики, у которых ипотечный взнос по отношению к зарплате вырос по меньшей мере в 1.3 раза. На сегодняшний день уже было предоставлено около 1.4 млн отсрочек по выплате. В конце сентября правительство решило не продлевать отсрочку (после однократного продления), учитывая, что экономическое положение улучшается и нет необходимости продолжать осуществление этой меры. Банки, со своей стороны, все время готовы в индивидуальном порядке вести переговоры с клиентами, которые испытывают трудности с выплатой кредита. С заявками на услуги ипотечного брокера обращаться на наш E-mail: info@catalunya.ru и на WhatsApp: +34 640 64 65 87 Ещё об ипотеке в Испании: Ипотечная война или лучшая фиксированная ставка в 2021 году Процентная ставка по ипотеке снижена до 1.45% Фиксированная ипотека Sabadell предлагает конкурентоспособную процентную ставку Количество оформления ипотечных кредитов возвращает «доковидные» обороты Фиксированная ипотека от Bankia отменяет комиссии, если привязать зарплату к банковскому счету Лучшая ипотека с переменной ставкой: небольшая комиссия, низкий процент Могут ли россияне рассчитывать на дешевую ипотеку в Испании Статистика возвратов расходов по открытию ипотеки в Испании. Сколько реально возвращают?

-

Ипотечная война или лучшая фиксированная ставка в 2021 году

Elisey SHevcov опубликовал тема в Банки и страхование

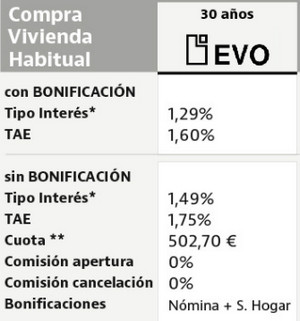

Ипотечная война набирает обороты, и это становится заметным. Ещё осенью процентная ставка по кредитам на покупку жилья колебалась между 1.45 % и 1.85 %, то сейчас можно найти несколько предложений со ставкой до 1.6%. По данным idealista, наиболее конкурентоспособными являются ипотечные кредиты, предлагаемые Evo Banco, Kutxabank, BBVA, Sabadell и Bankinter. Фиксированная ипотека от Evo Banco на 30 лет Банк предлагает процентную ставку в размере 1.29 % (1.6 эффективной процентной ставки TAE за год). Это значит, что если за запрошенную сумму в 150 000 евро, нужно будет платить 503 евро в месяц. Банк может профинансировать до 80% стоимости жилья, нет вступительного взноса и штрафов за досрочное, частичное или полное погашение ипотечного кредита. Кроме того банк бесплатно предлагает страхование жизни на один год и страхование выплат на два года. Чтобы воспользоваться этим предложением необходимо предоставить справку о доходах и застраховать жилье. При невыполнении одного из требований, процентная ставка будет 1,49% (1,75% годовых). Фиксированная ипотека на 25 лет от Kutxabank В январе 2021 года процентная ставка по ипотеке составляет 1.35% (1.68 % процентной ставки TAE). Получается при ипотеке в размере 150000 евро придется ежемесячно выплачивать 589 евро. Банк может выдать до 90% необходимой суммы на покупку недвижимости (иногда 100%). Чтобы воспользоваться данным процентом нужно предоставить справку о доходах, застраховать жилье и жизнь и открыть в банке систему пенсионного обеспечения. При несоблюдении этих условий ставка возрастает до 2,35% (2,50% годовых). За открытие ипотеки банк взимает плату в размере 0.25%, за досрочное частичное или полное погашение ипотеки предусматривается штраф (максимум 2% от погашенной суммы в течение первых 10 лет ипотеки и 1,5% в дальнейшем). Фиксированная ипотека на 30 лет в банке BBVA Банк предлагает процентную ставку в размере 1.45 % (2.32% эффективной процентной ставки TAE за год). Это значит, что если за запрошенную сумму в 150 000 евро, нужно будет платить 514 евро в месяц. Чтобы воспользоваться этим предложением необходимо предоставить справку о доходах и застраховать жилье и жизнь. При невыполнении одного из требований, процентная ставка будет 2.45 % (2.93 % годовых). Банк может выдать до 80% всей суммы, при досрочном погашении ипотеки предусматривается штраф (максимум 2% от погашенной суммы в течение первых 10 лет ипотеки и 1,5% в дальнейшем). Фиксированная ипотека в банке Sabadell на 30 лет В банке Sabadell процентная ставка по ипотеке составляет 1,6% (2,71% годовых), что эквивалентно примерно 525 евро в месяц при ипотеке на сумму около 150 000 евро. Банк выдаёт до 80 % стоимости недвижимости, для этого нужно предоставить справку о доходах, застраховать жилье, жизнь и выплаты. Если не выполнить этого, то процентная ставка будет 2,6% (3,25% годовых). В случае досрочного погашения ипотеки клиент платит штраф (максимум 2% от погашенной суммы в течение первых 10 лет ипотеки и 1,5% в дальнейшем). Ипотека от банка Bankinter на 30 лет Банк предоставляет процентную ставку в 1,6% (2,28% годовых), что означает выплату ежемесячного взноса почти в 525 евро при ипотеке в 150 000 евро. При открытии ипотеки клиент должен заплатить 1% от суммы (минимум 500 евро), при досрочном погашении предусматривается штраф (максимум 2% от погашенной суммы в течение первых 10 лет ипотеки и 1,5% в дальнейшем). Чтобы воспользоваться этим процентом необходимо предоставить справку о доходах и застраховать жильё, жизнь и открыть систему пенсионного обеспечения. При невыполнении одного из требований, процентная ставка будет 2.9 % (3.23 % годовых). С заявками на услуги ипотечного брокера обращаться на наш E-mail: info@catalunya.ru и на WhatsApp: +34 640 64 65 87 Ещё об ипотеке в Испании: Процентная ставка по ипотеке снижена до 1.45% Фиксированная ипотека Sabadell предлагает конкурентоспособную процентную ставку Количество оформления ипотечных кредитов возвращает «доковидные» обороты Фиксированная ипотека от Bankia отменяет комиссии, если привязать зарплату к банковскому счету Лучшая ипотека с переменной ставкой: небольшая комиссия, низкий процент Могут ли россияне рассчитывать на дешевую ипотеку в Испании Статистика возвратов расходов по открытию ипотеки в Испании. Сколько реально возвращают? Суды, специализирующиеся на кабальных условиях ипотеки в Испании, продлевают рассмотрение дел еще на 2020 год Зачем оценивать недвижимость при получении ипотеки в Испании?

-

В начале года процентная ставка по фиксированной ипотеке остается довольно высокой. Но предложение BBVA позволило снизить её. В случае ипотеки на 30 лет предоставляется до 80% стоимости недвижимости, при покупке второй недвижимости банк предлагает 70% стоимости. Процентная ставка по ипотеке составляет 1,45% (2,32% эффективной процентной ставки TAE за год) от первого до последнего взноса. Основные условия: клиент должен предоставить справку о доходах с места работы, застраховать жильё и жизнь, быть не старше 70 лет, быть резидентом Испании и зарабатывать в евро. При невыполнении одного из условий процентная ставка будет 2,45% (2,93% годовых), таким образом, превышая исторический еврибор за год (в настоящее время 1,88%). За досрочное, частичное или полное погашение ипотеки предусматривается штраф. Минимальный размер штрафа составляет 300 евро, а максимальный размер - 2% от суммы выплаченной ипотеки, в первые 10 лет займа и 1,5% в дальнейшем. Ещё об ипотеке в Испании: Фиксированная ипотека Sabadell предлагает конкурентоспособную процентную ставку Количество оформления ипотечных кредитов возвращает «доковидные» обороты Фиксированная ипотека от Bankia отменяет комиссии, если привязать зарплату к банковскому счету Лучшая ипотека с переменной ставкой: небольшая комиссия, низкий процент Могут ли россияне рассчитывать на дешевую ипотеку в Испании Статистика возвратов расходов по открытию ипотеки в Испании. Сколько реально возвращают? Суды, специализирующиеся на кабальных условиях ипотеки в Испании, продлевают рассмотрение дел еще на 2020 год Зачем оценивать недвижимость при получении ипотеки в Испании?

-

Фиксированная ипотека Sabadell предлагает конкурентоспособную процентную ставку

Elisey SHevcov опубликовал тема в Банки и страхование

Банки по прежнему соревнуются между собой, и все больше и больше финансовых организаций хотят обойти конкурентов по кредитам с фиксированной ставкой на покупку жилья. Так например банк Sabadell с фиксированной ипотекой на 30 лет является одним из самых конкурентоспособных на рынке. Если вы вместе с ипотекой готовы застраховать жилье, жизнь и выплаты, (страховка покрывает выплату сбора в особых случаях, таких как потеря работы), проценты по этому фиксированному кредиту составляют 1,60% (2,71% эффективной процентной ставки TAE за год). Без страховок процентная ставка повышается до 2,6% (3,25% годовых). Для получения кредита важно, чтобы ежемесячная плата не превышала 40% от общего дохода клиента, а максимальный возраст заемщиков на момент погашения кредита не должен превышать 75 лет. Банк Sabadel предоставляет до 80% стоимости недвижимости, в случае покупки второй недвижимости банк предлагает 70% стоимости. Независимо от того, какой тип жилья хотите приобрести предусмотрен штраф за досрочное частичное или полное погашение ипотеки. Если погашение происходит в первые 10 лет ипотеки, штраф составляет 2% от погашенной суммы (однако эта сумма не может превышать финансовые убытки, понесенные организацией в связи с досрочным аннулированием). Если частичное или полное погашение ипотеки происходит в последующие 10 лет, штраф составляет 1.5 % от погашенной суммы. Ещё об ипотеке в Испании: Количество оформления ипотечных кредитов возвращает «доковидные» обороты Фиксированная ипотека от Bankia отменяет комиссии, если привязать зарплату к банковскому счету Лучшая ипотека с переменной ставкой: небольшая комиссия, низкий процент Могут ли россияне рассчитывать на дешевую ипотеку в Испании Статистика возвратов расходов по открытию ипотеки в Испании. Сколько реально возвращают? Суды, специализирующиеся на кабальных условиях ипотеки в Испании, продлевают рассмотрение дел еще на 2020 год Зачем оценивать недвижимость при получении ипотеки в Испании? Условия ипотеки: новация или суброгация

-

Количество оформления ипотечных кредитов возвращает «доковидные» обороты

Elisey SHevcov опубликовал тема в Банки и страхование

В октябре было зарегистрировано 28 248 ипотек, что на 5.1 % больше, чем в сентябре. Однако было отмечено ежегодное снижение активности на рынке кредитования из-за пандемии. По сравнению с октябрем прошлого года ипотечные кредиты снизились на 5,9%, в то время как баланс за первые 10 месяцев года упал на 7.4%. По словам Хуана Виллена октябрьские данные отражают непрерывность восстановления экономики. Однако эти данные все ещё ниже показателей 2019 года и вряд ли восстановятся за оставшиеся дни. Цены, в свою очередь, остаются на минимальных уровнях, что обусловлено как политикой Европейского центрального банка (ЕЦБ), так и уровнем еврибора, а также сильной конкуренцией между финансовыми учреждениями. За это время улучшился банковский заемный капитал, который превысил 3,8 миллиарда евро в октябре, увеличившись более чем на 5% по сравнению с сентябрем, и почти сравнялся с результатами за период с января по октябрь 2019 года (отличие всего на 0,6%). Средняя сумма ипотечных кредитов действительно повышается на ежегодной основе и в настоящее время составляет около 135 000 евро, что на 7,4% выше по сравнению с октябрем. С другой стороны, фиксированная ставка и средний процент по кредитам остаются стабильными. Средняя процентная ставка по кредитам, со своей стороны, составляет 2,47% (по сравнению с сентябрьским показателем в 2,44%). Если смотреть по городам, то в октябре больше всего ипотечных кредитов оформлено в Андалусии (5697), Мадриде (5504) и Каталонии (4091). С другой стороны в Астурии, Эстремадуре, Наварре и Ла-Риохе было зарегистрировано менее 400 ипотечных кредитов. В процентном соотношении на Канарских островах зафиксировано самое сильное снижение ипотечных кредитов (-42%), далее следуют Наварра (-21.7%), Каталония (-21,1%), Кантабрия (-15,7%) и Мурсия (-14.7%). С другой стороны, в Эстремадуре число ипотечных кредитов выросло почти на 30% в годовом исчислении, на Балеарских островах +20,5%, в Кастилии и Леон +18,1%, в Астурии +14.2%, в Мадриде + 7,7%, в Кастилья-Ла-Манча +7,4% и в Арагоне +7,3%. Ещё об ипотеке в Испании: Фиксированная ипотека от Bankia отменяет комиссии, если привязать зарплату к банковскому счету Лучшая ипотека с переменной ставкой: небольшая комиссия, низкий процент Могут ли россияне рассчитывать на дешевую ипотеку в Испании Статистика возвратов расходов по открытию ипотеки в Испании. Сколько реально возвращают? Суды, специализирующиеся на кабальных условиях ипотеки в Испании, продлевают рассмотрение дел еще на 2020 год Зачем оценивать недвижимость при получении ипотеки в Испании? Условия ипотеки: новация или суброгация После вступления в силу нового закона взять в Испании ипотеку стало дешевле

-

Фиксированная ипотека от Bankia отменяет комиссии, если привязать зарплату к банковскому счету

Elisey SHevcov опубликовал тема в Банки и страхование

Bankia является одним из банков, которые поддерживают лидирующие ипотечные позиции благодаря своей фиксированной ипотеке на обычную покупку жилья сроком на 30 лет. Главное преимущество ипотеки заключается в том, что она отменяет комиссию, если зарплата привязана к определенному банковскому счету. Таким образом, клиент не должен платить комиссию за исследование для получения кредита, за открытие кредита, или за любое досрочное погашение ипотеки, будь то частичное или полное. При прямом учете доходов процентная ставка зависит от заработной платы. Например, если она составляет минимум 3000 евро, ставка составляет 1,85% (2,16% эффективной процентной ставки ТAE), что ниже текущего исторического среднего уровня европейской межбанковской ставки за 12 месяцев. Тем самым такая процентная ставка становится одной из самых конкурентоспособных процентных ставок по мнению idealista. При ежемесячном доходе в 1200 - 3000 евро процент составляет 2% (2,31% эффективной процентной ставки TAE), если зарплата ниже 1200 евро, то ставка, которую нужно заплатить, составляет 2,15% (2,46% TAE). Если клиент не привязывает напрямую заработную плату к банковскому счету, то процентная ставка постепенно увеличивается в зависимости от дохода. Например, если вы зарабатываете более 3000 евро, вы платите 1,85% в первые 12 месяцев и 2,85% на второй год (3,09% TAE), в то время как те, кто зарабатывает менее 1200 евро в месяц, будут платить 2,15 % в первый год и 3,15% последующий (3,39% TAE). Этот ипотечный кредит позволяет финансировать до 80% стоимости недвижимости. Ещё об ипотеке в Испании: Лучшая ипотека с переменной ставкой: небольшая комиссия, низкий процент Могут ли россияне рассчитывать на дешевую ипотеку в Испании Статистика возвратов расходов по открытию ипотеки в Испании. Сколько реально возвращают? Суды, специализирующиеся на кабальных условиях ипотеки в Испании, продлевают рассмотрение дел еще на 2020 год Зачем оценивать недвижимость при получении ипотеки в Испании? Условия ипотеки: новация или суброгация После вступления в силу нового закона взять в Испании ипотеку стало дешевле Лучшие ипотеки с фиксированной ставкой

-

Проект дома для получения ипотеки

pavelllink опубликовал тема в Строительство и ремонт и обустройство

Добрый день При рассмотрении ипотеки на строительство дома, в банке требуют наличие земли в собственности и готовый проект от архитектора. Это минимум, чтобы документы на кредит приняли к рассмотрению. Если с землёй всё понятно, то что делать с проектом? Получается, чтобы «попробовать» прийти в банк нужно полностью сделать проект дома, а это как-никак 10% от стоимости дома! А еще если и дизайн-проект заказывать, то получается, что для небольшого дома в 100квм, чтобы только прийти в банк и возможно получить отказ нужно заплатить за бумаги 12-20к евро. Можно как-нибудь этого избежать или минимизировать расходы? Что еще может быть для банка официальным подтверждением или оценкой необходимой суммы кредита? -

Лучшая ипотека с переменной ставкой: небольшая комиссия, низкий процент

Elisey SHevcov опубликовал тема в Банки и страхование

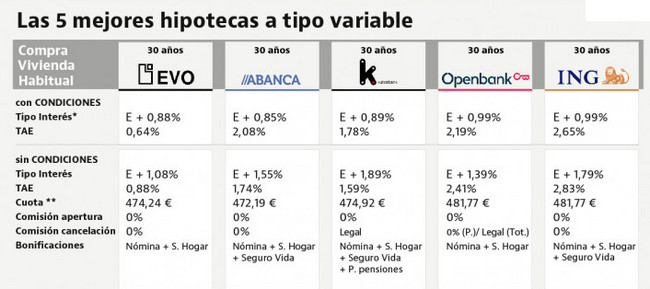

Единственное, что осталось неизменным даже во время кризиса коронавируса - это конкуренция банков за ипотечные кредиты. В последнее время, финансовый сектор продолжает предлагать выгодные условия финансирования жилья. В целом в ноябре лучшие варианты ипотеки с переменной ставкой давали сроком на 30 лет. Ниже представлены лучшие варианты ипотеки по версии idealista. Ипотека с переменной ставкой от Evo Banco Banko Evo предлагает один из лучших вариантов ипотеки с переменной ставкой. процентная ставка равна 0,88% + Европейская межбанковская ставка Euribor (0,64% годовых), итого процентная ставка в течение первых 12 месяцев составляет 0,98. Для ипотечного кредита в размере около 150 000 евро это значит, что ежемесячно нужно платить около 474 евро. Однако для того, чтобы воспользоваться таким процентом, необходимо, например, чтобы клиент получал зарплату на карту Evo Banco и заключил договор страхования жилья. Если эти условия не соблюдаются, процентные ставки повышаются до 1,18% в первый год ипотечного кредитования, а далее 1,08% + Euribor (0,88% годовых). В качестве дополнительных льгот, для этой ипотеки не нужен вступительный взнос, погасить кредит можно частично или полностью. Подробную информацию можно найти на сайте банка. Ипотека с переменной ставкой от Abanca Ещё один хороший вариант ипотеки предлагает Abanca. Ипотека на покупку жилья включает в себя процентную ставку 1,15% в течение первого года, которая затем падает до 0,85% + Euribor (2,08% в год), что означает, что она немного ниже, чем у банка EVO. В этом случае ежемесячная плата по ипотеке составит около 472 евро. Чтобы воспользоваться этим вариантом нужно предоставить справку о доходах и иметь страхование жилья и жизни. В случае, если клиент не выполняет одно из требований, процент по кредиту увеличивается со второго года до 1,55% + Euribor (в первые 12 месяцев он остается на уровне 1,15%). Преимущества ипотеки в этом банке: нет вступительного взноса, можно досрочно погасить кредит. Ипотека с переменной ставкой от Kutxabank Kutxabank также входит в число лучших банков по ипотечному кредиту на 30 лет. В настоящее время он предлагает ипотеку с процентной ставкой в 1,45% в течение первых 12 месяцев, после этого периода ставка снижается до 0,89% + Euribor (1,78% в год). Это значит, что ежемесячная плата будет около 475 евро, если брать ипотеку на 150 000 евро. Для того, чтобы воспользоваться такими процентными ставками нужно: предоставить справку о доходах, застраховать жизнь, предоставить пенсионный план. В противном случае со второго года ипотеки процент будет 1,89% + Euribor (1,59% в год). Ипотека с переменной ставкой от OpenBank Ипотека в этом банке облагается процентной ставкой в 1,99% в первый год, далее снижается до 0,99% + Euribor (2,19% годовых). Приблизительно придется платить 481 евро при ипотеке в 150 000 евро. Чтобы воспользоваться такой процентной ставкой нужно предоставить справку о доходах и застраховать жилье. Кроме того, Openbank освобождает клиента от оплаты оценки имущества и не устанавливает вступительный взнос. Предусмотрены только штрафные санкции, если клиент полностью погашает ипотеку досрочно в течение первых пяти лет (это предусмотрено законом об ипотеке). Если нет страховки жилья, то в первый год процентная ставка будет 2,39%, потом 1,39% + Euribor (2,41% годовых). Ипотека с переменной ставкой от ING Согласно данным idealista, это наиболее выгодный вариант. Процентная ставка в в первый год составляет 1,99%, последующие года 0,99% + Euribor (2,65% годовых). Приблизительно нужно будет платить 481 евро в месяц за ипотеку на сумму 150 000 евро. Для этого необходимо предоставить справку о доходах, а также приобрести страхование жилья и жизни. При несоблюдении этих условий, начальная процентная ставка будет 2,79% в первые 12 месяцев, далее - 1,79% + Euribor (2,83% годовых). Ещё об ипотеке в Испании: Могут ли россияне рассчитывать на дешевую ипотеку в Испании Статистика возвратов расходов по открытию ипотеки в Испании. Сколько реально возвращают? Суды, специализирующиеся на кабальных условиях ипотеки в Испании, продлевают рассмотрение дел еще на 2020 год Зачем оценивать недвижимость при получении ипотеки в Испании? Условия ипотеки: новация или суброгация После вступления в силу нового закона взять в Испании ипотеку стало дешевле Лучшие ипотеки с фиксированной ставкой Советы специалиста, как получить максимально крупный кредит в Испании

-

Могут ли россияне рассчитывать на дешевую ипотеку в Испании

Elisey SHevcov опубликовал тема в Банки и страхование

В Испании одни из самых низких ипотечных ставок в Европе. Причем получить заем могут как местные жители, так и иностранные граждане. Размер ставок составляет 2-3%, и при покупке жилья займом пользуется почти каждый второй покупатель. Ставки по ипотеке в Испании могут быть нескольких видов: плавающие, фиксированные, смешанные. Максимальный срок ипотеки составляет 30 лет, размер первоначального взноса может быть минимум 20 и максимум 50%. Получить заем могут люди в возрасте до 80 лет на момент погашения ипотеки. Как отмечается, условия предоставления ипотечного займа в Испании практически одинаковы для местных жителей и иностранцев. Отличие заключается только в размере первоначального взноса – только испанцы могут рассчитывать на его минимальное значение в 20%. При покупке жилья в пиренейском королевстве россияне могут наравне с местными гражданами могут пользоваться ипотечными программами. Однако в банках к нерезидентам предъявляются повышенные требования, а предлагаемые условия немного хуже. Так, для россиян ставки обычно выше на 1 или 2% и требуют больше собственного капитала. Кроме того, можно столкнуться со сложностями подтверждения платежеспособности. Вопросы часто возникают даже к официальным зарплатам, размер которых зависит от выплаты премий. Ещё об ипотеке в Испании: Статистика возвратов расходов по открытию ипотеки в Испании. Сколько реально возвращают? Суды, специализирующиеся на кабальных условиях ипотеки в Испании, продлевают рассмотрение дел еще на 2020 год Зачем оценивать недвижимость при получении ипотеки в Испании? Условия ипотеки: новация или суброгация После вступления в силу нового закона взять в Испании ипотеку стало дешевле Лучшие ипотеки с фиксированной ставкой Советы специалиста, как получить максимально крупный кредит в Испании

-

Ипотека на земельный участок (urbano)

pavelllink опубликовал тема в Недвижимость, строительство, ремонт и обустройство

Добрый день Подскажите, пожалуйста, у кого был успешный опыт получения ипотеки на земельный участок под строительство? Возможно ли такое, ведь на строительство дома ипотеку не дадут без наличия участка и проекта от архитектора? Получается, что землю вы должны уже иметь в собственности, и тогда можно разговаривать про банковский займ на строительство. Но ведь земля может быть тоже залоговым имуществом, почему под неё нельзя брать ипотеку?- 3 ответа

-

- 1

-

-

- ипотека в испании

- законодательство испании

- (и ещё 9 )

-

В период пандемии коронавируса испанские заемщики могут рассчитывать на получение помощи

Истебан опубликовал тема в Банки и страхование

Власти Испании в период карантина приняли целый комплекс мер, которые направлены на оказание финансовой помощи гражданам, сильнее всего пострадавшим от кризиса. В том числе среди принятых мер – мораторий на выплаты ипотечных займов для тех, кто лишился работы либо стал зарабатывать намного меньше в период пандемии. Такие условия прописаны в королевском декрете, который вышел сразу после объявления в стране чрезвычайного положения. Как отмечается, данные меры направлены на резидентов страны, оформивших ипотечные займы в банках Испании. На льготы могут рассчитывать те, кто платит ипотеку за жилье, в котором они постоянно проживают. Таким образом, заемщики, которые не проживают в Испании постоянно, на помощь рассчитывать не вправе. Также льготы не полагаются тем, кто брал кредит на покупку курортной недвижимости и жилья, предназначенного для сдачи в аренду. Чтобы воспользоваться своим правом на льготу, заемщикам нужно выполнить несколько действий. В первую очередь, предоставить доказательства того, что вследствие эпидемии коронавируса была потеряна работа или доход сократился не менее чем на 40%. Также нужно доказать, что доход всех членов семьи в совокупности выше установленного индекса IPREM не более чем в 3 раза. Так, на сегодня этот индекс равен 537,84 евро. Поэтому на помощь вправе рассчитывать те заемщики, доходы которых за февраль не превысили 1 613,52 евро, а также семьи с иждивенцами, где проживают родственники старше 65 лет, несовершеннолетние дети или инвалиды. Еще одно условие получения льготы заключается в том, что сумма основных расходов, коммунальных платежей и выплат по ипотеке должна составлять не менее 35% дохода семьи. И еще один важный фактор: в процентном соотношении к уровню дохода, который снизился в период кризиса, расходы по выплате займа должны возрасти как минимум на 1,3 пункта. В период коронавируса в Испании обратиться за предоставлением льготы заемщики могут в банки, которые выдали им ипотеку. Для этого необходимо предоставить все необходимые документы, а также Nota Simple, семейную книгу или свидетельство о прописке, которое подтвердит количество проживающих. Еще нужны документ собственности на жилье и ипотечный договор. Встречу в банке необходимо назначить заранее, обсудив время визита по телефону. Стоит отметить, что эта встреча будет считаться исключительной ситуацией, которая дает право во время карантина покидать дом. Также стоит обратить внимание, что данная мера будет действовать только в период карантина, а также в течение 15 дней после его отмены. Ещё об ипотеке в Испании: Статистика возвратов расходов по открытию ипотеки в Испании. Сколько реально возвращают? Суды, специализирующиеся на кабальных условиях ипотеки в Испании, продлевают рассмотрение дел еще на 2020 год Зачем оценивать недвижимость при получении ипотеки в Испании? Условия ипотеки: новация или суброгация После вступления в силу нового закона взять в Испании ипотеку стало дешевле Лучшие ипотеки с фиксированной ставкой Советы специалиста, как получить максимально крупный кредит в Испании

-

Статистика возвратов расходов по открытию ипотеки в Испании. Сколько реально возвращают?

Наталия Маджик опубликовал тема в Банки и страхование

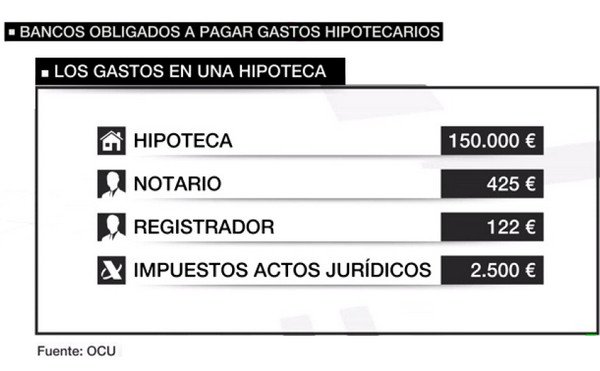

Я уже писала о том, что сейчас в Испании идет компания по возврату средств по открытию ипотеки. Люди возвращают по несколько тысяч евро, в свое время уплаченных за оформление ипотеки. К сожалению, банки неохотно идут навстречу, если заемщик, не имея юридической поддержки, самостоятельно обращается в банк, основываясь на прочитанных в интернете сообщениях. Чаще всего банки пытаются откупиться, предложив небольшую часть суммы, на который заявитель соглашается, закрывая вопрос. При этом банк обязательно в подписанном договоре оговаривает, что клиент соглашается на такие условия и больше не будет поднимать вопрос о возврате сумм по открытию ипотеки. Внимательно читайте бумаги и не подписывайте такие документы, где стоит такая оговорка. На самом деле клиент имеет право не согласится и оспорить предложенные в качестве «мирового соглашения» суммы. Для того, чтобы немного вдохновить читателей, я взяла статистику из портала недвижимости «Идеалиста», который является авторитетным изданием. В нем показаны средние суммы выигранных по претензиям сумм по возврату сумм на открытие ипотеки. Они зависят от вашего банка. Так, в первой колонке указаны названия банков. Посмотрите, нет ли среди них вашего. Вторая колонка показывает средние суммы претензии к банку по расходам на открытие ипотеки. Третья колонка – суммы без налога AJD, четвертая – средняя сумма такого налога при открытии ипотеки. Именно налог AJD, который чае всего является львиной долей расходов по открытию ипотеки, вызывает больше всего споров между клиентами и банком. Банки чаще всего ссылаются на постановление от 28 февраля, когда суд высказался о том, что налог должен оплачиваться клиентом. Тем не менее, Третья Палата Верховного суда 16 октября 2018 года вынесла решение, которое отменяла такое решение вопроса. По мнению Верховного Суда Испании, налог на документальные правовые акты (AJD) должен выплачиваться банком будет выплачено наполовину банком и копиями ипотеки, кто их запрашивает. Третья палата ВС Испании, таким образом, отменила свою же предыдущую судебную практику и пришла к выводу, что единственным, кто заинтересован в регистрации ипотеки, является финансовое учреждение. el negocio inscribible es la hipoteca y que el único interesado en la elevación a escritura pública y la ulterior inscripción de aquellos negocios es el prestamista, que solo mediante dicha inscripción podrá ejercitar la acción ejecutiva y privilegiada que deriva la hipoteca. Таким образом, постановление Высшего Суда Испании отменяет статью Налогового регламента (в которой говорится, что заемщик является облагаемым налогом налогом), как противоречащую закону. В частности, речь идет о статье 68.2 указа, принятого королевским указом 828/1995 от 25 мая. Полный текст постановления опубликован в официальном Бюллетене правительственных актов (ВОЕ, полный текст в PDF) Клиент должен оплачивать лишь некоторые из расходов по открытию ипотеки. Суммы расходов по открытию ипотеки в Испании распределяются таким образом: Налог AJD: выплата налога осуществляется банком в соответствии с прецедентным решением Верховного Суда. Мы напоминаем, что это региональный налог, который варьируется от 0,5% до 1,5% в зависимости от CCAA. Учитывая различные параметры, величина этого налога при открытии ипотеки может варьироваться от 700 до 3000 евро. Важно В Каталонии суммы налога AJD составляет 1,5%: По нотариальным документам расходы выплачиваются равными частями между кредитором и заемщиком, а соответствующий экземпляр (оригинал или копия) -тем, кто его запрашивает. Стоимость бумаги, использованной нотариусом для заключения договора, и той, которая используется для копий) будет выплачена следующим образом: На 50% между кредитором и заемщиком (prestamista y prestataria), от стоимости бумаги Эскритуры (el importe del timbre) с оригинальными подписями, которую нотариус составляет для вашего протокола. В этом случае общая сумма документа по этим расходам, которая должна быть разделена между двумя, составит, в зависимости от ситуации, от 10 до 50 евро. Но это не та огромная сумма, которую вы платили нотариусу на самом деле, правда? Сравните со своими бумагами при подписании. За копию (нотариальную или простую, copiz simple), платит тот, что ее запрашивает.. Эта сумма варьируется от 30 до 50 евро Возврат расходов за регистрацию ипотеки в Реестре собственности полностью оплачивает банк, как единственным заинтересованный в этой дополнительной гарантии. В среднем, выплата всех расходов по ипотечным кредитам (нотариус, реестр и AJD) составляет Испании около 3000 евро, хотя эта цифра зависит от суммы ипотечного кредита, который подписан и региона, в котором находится жилье. Согласно данным статистики, BBVA является банком, от которого может потребовать более 5000 евро расходов на оформление ипотеки, включая AJD. Далее идет Banco Santander со средней суммой 4.547 евро, а затем Bankia, с суммой 4.455 евро и Sabadell, с 4.410 евро. Банк, который брал за открытие ипотеки меньше всего –ING, с 2.370 евро в среднем. Какие документы мне нужно предоставить? Для того, чтобы подать жалобу по возврату расходов по открытию ипотеки необходимо иметь следующие документы: Запись ипотечного кредита Фактуру от нотариуса Фактуру регистрации в реестре Счет-фактуру оценщика жилья Счет-фактура хестории банка Обоснование уплаты налога на документально подтвержденные правовые акты (AJD) В случае, если пострадавший не имеет ни одного из этих счетов, их можно восстановить с помощью специалиста. Иногда все копии сохраняются в нотариальной конторе или хестории. Статьи по возврату денежных средств от банка: Главный адвокат ЕС прокомментировал возврат clausula suelo по ипотеке в Испании Документы, необходимые для получения компенсации по ипотеке в Испании по cláusula suelo Почему стоит пересмотреть свою ипотеку в Испании? Как составить и выслать претензию для обжалования в банк комиссий, признанных судом Испании недействительными АДМИН: Если вам нужна услуга по возврату сумм, уплаченных при открытии ипотеки, обращайтесь за услугами юриста к администрации сайта. С уважением, Наталия Маджик © 2019, юрист, специалист по недвижимости, ВНЖ и открытию бизнеса в Испании Ещё об ипотеке в Испании: Суды, специализирующиеся на кабальных условиях ипотеки в Испании, продлевают рассмотрение дел еще на 2020 год Зачем оценивать недвижимость при получении ипотеки в Испании? Условия ипотеки: новация или суброгация После вступления в силу нового закона взять в Испании ипотеку стало дешевле Лучшие ипотеки с фиксированной ставкой Советы специалиста, как получить максимально крупный кредит в Испании

-

Что произойдет, если не вернуть кредит в Испании?

Наталия Маджик опубликовал тема в Банки и страхование

Увы, но не все кредиты и ипотеки завершаются выплатой долга и процентов. Бывает и так, что кредит не выплачен. Что происходит в этом случае? Что об этом говорит Закон Испании? А есть и такие случаи: родители предоставляют заемные деньги для покупки детям жилья в Испании. Как потом должен быть истребован долг, и что будет, если его “простить”? Разберемся. Рассмотрим ситуацию, когда физическое лицо (или компания) запрашивает кредит у родственника или ипотеку у финансового учреждения, и он не погашается в срок или до тех пор, пока он не будет востребован. Уже есть мнение закона на этой счет и прецеденты. Так, Верховный Суд Мадрида недавно постановил, что такой долг в Испании не может считаться прощенным только за то, что его не взыскали по истечении срока его действия. Предусмотрена следующая процедура: Если кредит списан, должник должен будет заплатить специальный Налог на наследство и дарение (Impuesto de Sucesiones y Donaciones или ISyD). Этим решением мадридский Верховный суд возражает против толкования такой ситуации испанской налоговой службой (Hacienda), которая считает, что если кредитор не предпринимает шагов по взысканию кредита, то долг фактически аннулируется. Что касается сроков уплаты, то суд считает, что достижение "крайнего срока невыплаченного долга как раз и подразумевает право на иск". Получается, что в Испании кредит может быть списан из-за отсутствия кого-либо претендующего на него? Не совсем так. Право требования сохраняется. Единственный критерий, указанный Верховным судом Мадрида, заключается в том, что обязанность погашения кредита будет аннулирована только по истечении срока давности по гражданским искам, который в Испании составляет пять лет. Впрочем, сам суд признает, что такое толкование приводит к многочисленным проблемам из-за длительного срока давности гражданских исков, которые могут быть прерваны и возобновлены по различным причинам, таким как частичная выплата или признание, - то есть появляются сроки, которые должны были бы быть добавлены к уже длительному первоначальному сроку кредита. Ведущие юристы Испании поддерживают такую интерпретацию, заявляя, что "Любое другое толкование, помимо отсутствия юридической поддержки, привело бы к правовой неопределенности, поскольку нельзя считать, что кредитор отказался от своего права требовать погашения долга в течение "разумного срока", например двух или трех лет, не предприняв никаких действий". Таким образом, списание кредита в Испании будет считаться таковым только в том случае, если истекло право кредитора требовать от заемщика возврата кредита. Но налоговая не спит: должнику все равно придется раскошелиться, даже если его долг прощен, так как в этом случае кредит будет считаться пожертвованием, и должник должен будет выплатить Налог на наследство и дарение (Impuesto de Sucesiones y Donaciones или ISyD). Причем у налоговых органов есть четыре года, чтобы проверить и урегулировать этот налог. Важно то, что предоставление кредита освобождается от уплаты Налога на передачу имущества (Impuesto de Transmissiones Patrimoniales или ITP), но в случае аннулирования кредита кредитором он должен облагаться налогом в соответствии с ISyD. А есть ли налоговые льготы? Или платить налог должны все? К сожалению, в большинстве случаев, если только нет родственных отношений (родители с детьми), получив прощение долга (подарок), нельзя будет воспользоваться налоговыми льготами. Таким образом, выходит, что кредиты между физическими лицами являются более дешевыми, чем запрашивать их в финансово-банковском учреждении, но их налоговая стоимость в случае прощения может быть высокой, так как должник в конечном итоге платит налог на дарение (на всю сумму “подарка”). Поможем с оформлением кредита (как в банке, так и в частном порядке) - для физических лиц и компаний. Подготовка к ипотеке, снижение стоимости затрат и платежей. Консультации, сопровождение. С уважением, Наталия Маджик © 2019, юрист, специалист по недвижимости, ВНЖ и открытию бизнеса в Испании Ещё об ипотеке в Испании: Основные положения нового закона об ипотеке в Испании, который может вступить в силу в мае Модель возврата денег по оформлению ипотеки в Испании Новый закон об ипотеке Испании 2018. Самые главные изменения, часть 1 Ипотечные кредиты в Испании стали еще выгоднее Как на вашу ипотеку в Испании влияет Euribor? Sabadell уже работает по ипотечным заявкам с условием clausula suelo Документы, необходимые для получения компенсации по ипотеке в Испании по cláusula suelo Калькуляторы ипотеки в Испании. Основные банки

-

Суды, специализирующиеся на кабальных условиях ипотеки в Испании, продлевают рассмотрение дел еще на 2020 год

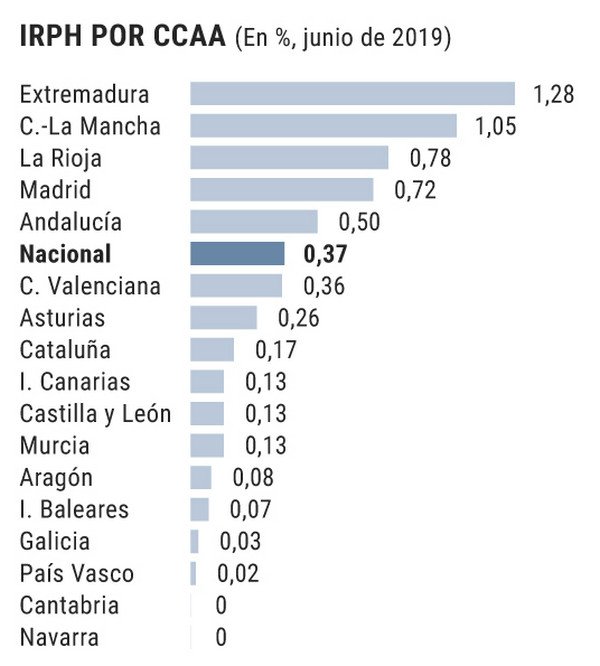

Наталия Маджик опубликовал тема в Банки и страхование

54 Суда Испании, которые созданы для рассмотрения дел о возврате излишне уплаченных сумм по кабальным условиям ипотеки, будут работать еще 6 или 12 месяцев, в зависимости от их уровня загруженности. Об этом сообщили руководители этих судебных органов (Генеральный совет судебной власти, Министерство юстиции и представители Автономия Испании), которые приняли решение о продлении срока действия плана работы специализированных судов. "Через два с половиной года с момента введения этой меры (судебные возвраты начали действовать 1 июня 2017 года) уже можно определить, где План будет продлеваться еще на один год и где - на шесть месяцев", - подчеркивается в коммюнике. Это очень важное решение, так как, как вы помните, последний срок подачи заявлений о возврате излишне уплаченных сумм по ипотеке можно было подавать 23 декабря 2019 года. Но Правительство Испании приняло во внимание перегруженность судов и решило продлить срок рассмотрения. Дело в том, что такие суды в Испании уже получили более 400.000 заявлений о возврате излишне выплаченных сумм (в том числе требования по земельным положениям clausula suelo, досрочному погашению, мораторий на проценты, расходы на оформление ипотеки или мультивалютные ипотечные кредиты), хотя за все это время рассмотрено только одна треть из них. Вы не в курсе, что деньги можно вернуть? Обязательно прочитайте мои статьи: 3 совета для тех, кто собирается просить в Испании ипотеку по новому закону Основные положения нового закона об ипотеке в Испании, который может вступить в силу в мае Руководство для пострадавших от ипотеки IRPH в Испании: кто может претендовать и сколько денег вы получите? Четыре ипотечные положения, которые были объявлены законом Испании кабальными Что считается кабальными условиями в испанском ипотечном договоре? Новый закон в Испании: с 23 января 2017 клиенты банков Испании могут обратиться за компенсацией за переплату по ипотеке Документы, необходимые для получения компенсации по ипотеке в Испании по cláusula suelo Основания рассмотрения: gastos de formalización de hipoteca, demandas por cláusulas suelo, intereses moratorios, vencimiento anticipado, o hipotecas multidivisa. Следует отметить, что в настоящее время, помимо этих 54 специализированных судов, работают еще 106 судей, в соответствии с «Планом о мерах поддержки и укрепления», принятыми Генеральным Советом судебной власти. Развертывание этих мер было признано необходимым во всех автономиях, за исключением Ла-Риоха. В рамках этого плана в конце года Испании будут определены конкретные потребности каждого региона Испании и и меры, которые необходимо будет принять в каждом конкретном случае. *Вам нужна консультация по ипотеке или покупке, продаже, аренде недвижимости? Не откладывайте! Обращайтесь сейчас. Разберем вашу ситуацию, подскажем, подготовим к ипотеке, сократим на 20-30% изначально предложенную сумму платежей. Это – не обещания, а проверенная практика. Конфиденциальность. С уважением, Наталия Маджик © 2019, юрист, специалист по недвижимости, ВНЖ и открытию бизнеса в Испании Ещё об ипотеке в Испании: Зачем оценивать недвижимость при получении ипотеки в Испании? Условия ипотеки: новация или суброгация Почему стоит пересмотреть свою ипотеку в Испании? Модель возврата денег по оформлению ипотеки в Испании После вступления в силу нового закона взять в Испании ипотеку стало дешевле Лучшие ипотеки с фиксированной ставкой Советы специалиста, как получить максимально крупный кредит в Испании Уменьшение ипотеки в Испании. Что выгоднее: выплатить досрочно, сократить срок или размер платежей ипотеки?

-

Модель обжалования в банк комиссий, признанных судом Испании недействительными

Владимир Иванов опубликовал тема в Каталония. Испания. Форум

Модель обжалования в банк комиссий, признанных судом Испании недействительными Просмотреть файл Содержание: Один файл для заполнения, образец Составлен юристом в соответствии с требованиями закона на конец 2019 года Язык: испанский Формат: пдф Инструкция по заполнению и высылке документа тут: Как составить и выслать претензию для обжалования в банк комиссий, признанных судом Испании недействительными Ещё об ипотеке в Испании: Полный путеводитель по ипотеке в Испании Новый закон об ипотеке Испании 2018. Самые главные изменения, часть 1 Ипотечные кредиты в Испании стали еще выгоднее Как на вашу ипотеку в Испании влияет Euribor? Sabadell уже работает по ипотечным заявкам с условием clausula suelo Документы, необходимые для получения компенсации по ипотеке в Испании по cláusula suelo Автор Владимир Иванов Добавлен 04.12.2019 Категория Недвижимость -

Модель обжалования в банк комиссий, признанных судом Испании недействительными

Владимир Иванов опубликовал файл в Недвижимость

Версия 1.0.0

45 раз скачали

Содержание: Один файл для заполнения, образец Составлен юристом в соответствии с требованиями закона на конец 2019 года Язык: испанский Формат: пдф Инструкция по заполнению и высылке документа тут: Как составить и выслать претензию для обжалования в банк комиссий, признанных судом Испании недействительными Ещё об ипотеке в Испании: Полный путеводитель по ипотеке в Испании Новый закон об ипотеке Испании 2018. Самые главные изменения, часть 1 Ипотечные кредиты в Испании стали еще выгоднее Как на вашу ипотеку в Испании влияет Euribor? Sabadell уже работает по ипотечным заявкам с условием clausula suelo Документы, необходимые для получения компенсации по ипотеке в Испании по cláusula suelo -

Как составить и выслать претензию для обжалования в банк комиссий, признанных судом Испании недействительными

Наталия Маджик опубликовал тема в Банки и страхование

Сразу предупреждаю - это сложная тема, она дана исключительно с целью дать ориентир, для объяснения базовых понятий и понимания своего права требовать возврата излишне выплаченных сумм. Поэтому для полной картины обязательно проконсультируйтесь с юристом! Основной ориентир недействительности – это всегда комиссии на пользу банка, которые компенсируются за счет заемщика. Последние изменения в законе их запретили. И их можно возвратить. Ниже – дана инструкция и ссылка на образец претензии. Основания на испанском Aquí tienes un escrito de reclamación de comisión por descubierto para presentarlo en tu banco y reclamar tu dinero. Estas comisiones abusivas también son llamadas comisiones por saldo deudor. El cobro de comisiones por descubierto tan elevadas está prohibido: Los cargos de entre 35 y 50 euros que suelen cobrar los bancos por los descubiertos por cuenta son abusivos y puedes reclamarlos. Las comisiones por descubierto no pueden superar en ningún caso 2,5 veces el interés legal del dinero, es decir: nunca más de 7,5% de la cantidad del descubierto (el interés legal del dinero en 2018 es del 3%). Por ejemplo: para un descubierto de 100 euros, nunca podrían cobrar más de 7,5 euros. En caso de superar esa cantidad, son contrarias a los Criterios del Banco de España. Está prohibido el cobro de comisión por descubierto cuando se produce únicamente como consecuencia de las distintas fechas de valoración atribuidas a los ingresos y reintegros en la cuenta corriente. También hay jurisprudencia al respecto. Как подать претензию в банк Испании и возвратить деньги? Скачайте образец - Модели обжалования в банк комиссий, признанных судом Испании недействительными Заполните его, распишитесь, поставьте дату Сделайте копию и отнесите образец и копию на почту, чтобы выслать ее через Бурофакс. Попросите работника почты поставить печать на копию высланного заявления, сохраните квитанцию о высылке и оплате. Куда высылать: в адрес службы поддержки клиента ВАШЕГО банка (Servicio de Atención al Cliente). Закон разрешает просить возврата излишне выплаченных сумм за 6 лет перед подачей заявления. Подождите ответа, и, если вам откажут или не ответят в течение 2 месяцев, обращайтесь в вышестоящую инстанцию. Официальная страница и контакты здесь: Servicio de Reclamaciones del Banco de España. Срок ответа – 6 месяцев С уважением, Наталия Маджик © 2019, юрист, специалист по недвижимости, ВНЖ и открытию бизнеса в Испании Ещё об ипотеке в Испании: Почему стоит пересмотреть свою ипотеку в Испании? Модель возврата денег по оформлению ипотеки в Испании После вступления в силу нового закона взять в Испании ипотеку стало дешевле Лучшие ипотеки с фиксированной ставкой Советы специалиста, как получить максимально крупный кредит в Испании 3 совета для тех, кто собирается просить в Испании ипотеку по новому закону Уменьшение ипотеки в Испании. Что выгоднее: выплатить досрочно, сократить срок или размер платежей ипотеки? Документы, необходимые для получения компенсации по ипотеке в Испании по cláusula suelo

-

Верховный суд Испании аннулирует комиссию, взимаемую банком при неуплате ипотеки. Как ее оспорить?

Наталия Маджик опубликовал тема в Банки и страхование