Поиск

Показаны результаты для тегов 'взять кредит в испании'.

Найдено 5 результатов

-

На каких условиях выдают в Испании кредиты на ремонт квартиры?

Наталия Маджик опубликовал тема в Банки и страхование

Если вы в Испании затеваете большой ремонт, то имеет смысл запланировать не только поиск мастеров, материалов, но и подумать над правильным финансированием. Например, о том, что не тратить все свободные деньги (особенно если вы являетесь предпринимателем в Испании и имеете свой бизнес), а взять кредит. И таких людей в 2017 году достаточно много. Согласно, данным последнего исследования обсерватории Cetelem , 23,3% испанцев в течение этого года собираются проводить ремонт в своих домах. Это в два раза больше, чем в 2016 году и в три раза – чем в 2015. По данным этого же исследования, 21% испанцев собираются привлечь для ремонта заемные средства банков. Чаще всего это оформляются в виде потребительского кредита (un préstamo al consumo). Для этого нужно обратиться в свой банк за финансированием, указав цель и план работ (presupuesto). Это юридическое лицо, к которому обращение будущие владельцы просят о цели этого. Тем не менее, некоторые банки имеют в своем портфеле продукции по назначению, именно для ремонта, поэтому стоит изучить именно эти предложения. Список предложений банков для 2017 года для ремонта дома в Испании можно увидеть ниже. В качестве примера мы взяли сумму 10 тысяч евро для кредита на пять лет. Стоит отметить, что в большинстве случаев минимальный размер кредита составляет 3000 евро, а максимум для 100% финансирования – 15 тысяч евро. Исключение – кредит Préstamo Rehabilitación de Arquia, который позволяет просить у банка 60 тысяч евро с полным финансированием. В остальных случаях ( когда ремонт планируется делать элитный, на большие сумм) в банк стоит идти после того, как вы выполнили, как минимум, 20% работ, о чем нужно предоставить фактуры. Погашение кредита на ремонт дома в Испании Конечно, погашение кредита в каждом случае определяется индивидуально. Однако есть и какая-то статистика. Хотя и существуют различия в погашении кредита в испанских банках(plazos de amortización), но диапазон обычно составляет пять- десять лет. Величина комиссии также может отличаться. В некоторых случаях ее вообще может не быть, особенно если вы улучшаете жилье, на которое у вас выдана ипотека. В большинстве случаев за открытие ипотеки берётся сбор (comisión de apertura) в размере до 1,00% . Что касается отношений с финансовой организацией, то нередко банки связывают выдачу кредита с покупкой других продуктов банка. Чаще всего это страховка жилья (un seguro de hogar). Проценты по кредиту на ремонт в Испании ( 2017 год) Процентные ставки по кредиту и другие аспекты в конечном итоге зависят от профиля клиента, который анализируется Департаментом рисков банка (departamento de riesgos). Чаще всего банки предлагают кредиты на ремонт жилья под 5%, хотя вам могут предложить и более льготные ставки. Например: кредит «Préstamo Reforma» от банка «Caixa Guissona» можно взять под 4,40%. Наконец, в последние месяцы наблюдается новая тенденция выдачи кредитов для ремонта дома. Теперь банки стали обращать внимание на энергетическую эффективность недвижимости (clasificación energética de la vivienda), что в Испании подтверждается энергетическим сертификатом. Примером может быть кредит «Préstamo eficiencia energética» от «Caixa Ontinyent», который может быть выдан под 2,00%, если дом может похвастать энергетическим сертификатам высокого уровня, и под 7% - если энергоэффективность дома низкая. Наталия Маджик©, 2017 Юрист, налоговый администратор в Испании Автор правовых и экономических обзоров Ещё о кредитах и ипотеке в Испании: Прогноз банка BBVA об ипотеке в Испании на 2017 год Калькуляторы ипотеки в Испании. Основные банки Дополнительные расходы по ипотеке в Испании Факторы, определяющие ставку ипотеки в Испании Ипотечные ставки в Испании: виды и факторы расчета Зачем оценивать недвижимость при получении ипотеки в Испании? Условия ипотеки: новация или суброгация Испания 2015 средняя квота ипотеки - 760 евро, арендной платы – 560 в месяц Документы, необходимые для получения компенсации по ипотеке в Испании по cláusula suelo

-

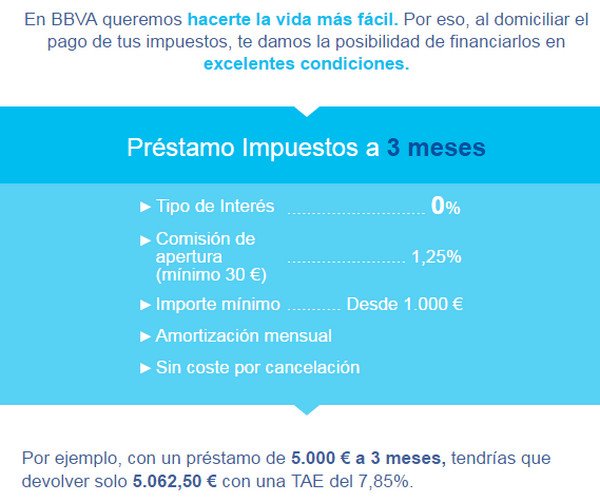

С 7 апреля началась компания декларирования. Что делать, если вы должны оплатить налоги, а денег у вас сейчас на это нет? BBVA предлагает хорошее решение – взять небольшой кредит. Кредит специально разработан под налоговую компанию и рассчитан на 3 месяца. Минимальная сумма кредита 1000 евро, при закрытии кредита деньги не берутся, бесплатно. Процент за открытие кредита составляет 1, 25%, но не менее 30 евро. А вот процент по ипотеке не берется!!! То есть это беспроцентный кредит. Пример: вам надо заплатить 5 тысяч налогов – на эту сумму вы берете кредит в банке. Тогда вам придется заплатить банку за 3 месяца 5062,50 евро. Куда обращаться? В ближайшее к вам отделение банка BBVA в Испании. Клиенты банка могут попросить кредит онлайн. Ещё о налога и кредитах в Испании: Изменения налоговых ставок в Испании Испания: Как назначить визит в налоговую Ежегодный налог на недвижимость в Испании (IBI): можно ли платить меньше? Система ипотечного кредитования в Испании Дополнительные расходы по ипотеке в Испании Итоги 2015 года: на что давали кредиты банки Испании?

-

Испания 2015 средняя квота ипотеки - 760 евро, арендной платы – 560 в месяц

Анабел опубликовал тема в Банки и страхование

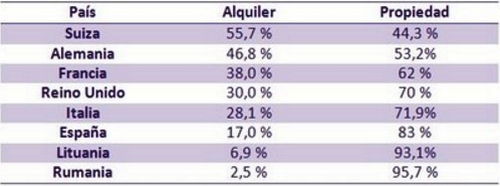

Портал Kyero проанализировал расходы тех, кто арендует жилье в Испании, и тех, кто купил его в ипотеку. Компания использовала официальные данные статистики страны по двум видам пользования объектами недвижимости. Так, в 2015 году, по данным Национального института статистики, среднемесячная арендная плата в Испании составляла € 590 (27 % доходов испанской семьи за месяц). При этом в стране есть регионы с очень высокой и достаточно низкой арендной платой. Например, средняя ежемесячная плата за съемное жилье в Мадриде составляет € 966, а в Стране Басков – € 900 (соответственно 44,3 % и 41,3 % среднемесячного дохода семьи). В то же время средние выплаты по ипотеке в Испании в 2015 составили € 760 (22,4 % среднемесячного дохода семьи). Поэтому после уплаты обязательных платежей у тех испанских семей, которые купили жилье в кредит, остается больше денег, чем у тех, кто снимает его в аренду. В целом, Испания – европейский лидер стран с наибольшим количеством собственников жилья. На таблице можно сравнить данные по разным странам, где вторая колонка – это процент аренды в стране, а третья колонка- процент собственников: Статистика по ипотекам в Испании на 2015 год В 2015 в стране наметился резкий рост количества подписанных договоров ипотечного кредитования. Все больше людей решаются стать собственниками жилья. Так, за семь месяцев нынешнего года в Испании было выдано разрешений на 21,2 % кредитов больше, чем за такой же период прошлого года. Среди лидеров по выдаче займов –Андалусия, Мадрид и Каталония. И если в большинстве регионов Испании для покупки недвижимости берут ипотеки в сумме около € 89 000, то в Мадриде и Барселоне – в среднем € 130 000. Три четверти всех кредитов выдаются на 30 лет. По статистическим данным, 20 % получателей ипотеки в Испании – иностранцы, и 80 % – семейные пары. В подавляющем большинстве (90 %) ссуды предоставляются по плавающей процентной ставке, которая зависит от уровня euribor. По данным компании Goldman Sachs, в последние годы ипотеку берут более взрослые покупатели, с хорошо оплачиваемой стабильной работой. Ещё об ипотеки в Испании:Калькуляторы ипотеки в Испании. Основные банки Дополнительные расходы по ипотеке в Испании Факторы, определяющие ставку ипотеки в Испании Ипотечные ставки в Испании: виды и факторы расчета Зачем оценивать недвижимость при получении ипотеки в Испании? Условия ипотеки: новация или суброгация Ипотека в Испании. Мифы и реальности

-

- 1

-

-

- ставка euribor

- аренда или ипотека

- (и ещё 8 )

-

В октябре месяце в Испании было зарегистрировано в общей сложности 9660 мотоциклов. Это на 25.6% больше чем в сентябре этого года, но на 8.1% меньше, чем в октябре 2013 года. Но существуют ли в Испании не просто кредит, а именно конкретные варианты финансирования этого типа транспорта, как например для автомобилей? Особенности финансирования покупки мотоциклов в Испании Одной из возможностей финансирования покупки мотоцикла остаётся персональный кредит (los préstamos personales). У некоторых организаций, действительно, есть специальная услуга: кредит на покупку мотоцикла. Как ни странно, но сейчас в Испании можно даже профинансировать покупку мотоцикла на 100%. Как правило, если пройтись по реальным предложениям банкам, в Испании человеку с небольшим, но постоянным доходом можно взять в кредит максимум 18 тысяч евро не более чем на 8 лет. Также в рамках проекта на кредитования мотоциклов (Crédito Proyecto Motocicleta) действует предложения кредита на покупку нового мотоцикла Cofidis (максимум 15 тысяч евро сроком на 4 года). В некоторых случаях кредиты на покупку мотоцикла рассчитаны на молодых людей (до 25 лет). Банк Ibercaja предлагает услугу Préstamo Motor Joven на покупку мотоцикла сроком на 6 или 12 месяцев. В этом случае кредит тоже предоставляется на сумму до 18 тысяч евро максимум на 8 лет. Какова комиссия кредита на мотоцикл в Испании? В основном комиссия варьируется от 2.75 до 4% . За открытие ипотеки, как правило, берут от 1 до 1.25%. Ещё о банках и кредитах в Испании: Покупка мотоцикла в Испании Документы для получения ипотечного кредита в Испании Банковский счет с выплатой процентов. ТОП 5 банков Испании Банки Испании. ТОП 5 счетов с подарками на 2013-2014 5 банков Испании с банковским счетом без комиссий Система ипотечного кредитования в Испании

-

Ставка по ипотеке в Испании. Стоит выбрать переменную или фиксированную?

Анабел опубликовал тема в Банки и страхование

С каждым спрос на ипотеку в Испании годом увеличивается. Перед клиентом, решившимся на ипотечное кредитование, неотвратимо встает вопрос: какой ставке отдать предпочтение? В Испании 90% ипотечных кредитов выдано под варьирующийся процент. Есть ли реальная финансовая выгода по переменной ставке в долгосрочном периоде? Если внимательно присмотреться к изменениям в значениях Euribor за последнее 15 лет, то можно обнаружить, что в настоящее время наблюдается исторический минимум этого показателя. Своего максимального значения Euribor достиг в 2008 году (5,39%). Средневзвешенное значение процентной ставки – 2,64%. Чтобы не быть голословными, рассмотрим изменение процентной ставки на примере ипотеки в размере 100 тыс. евро сроком на 30 лет. Ежемесячный платеж по ипотеке у клиента при переменной ставке будет варьироваться от 361 до 685 евро в месяц. Такая двукратная разница платежа может спровоцировать финансовые затруднения в семейном бюджете. По последним данным (прим. 2015 год), средняя ставка по ипотечному кредиту в Испании равна 1,8%, с учетом средней разницы в процентной ставке в размере 1,5%. В сумме (значение индекса Euribor и фактическая ставка) переменная процентная ставка составит 3%, а возможно, в случае, если банк сочтет, что он рискует, процент будет и выше (например, если клиент – нерезидент) А теперь сравним: Если сравнить этот процент с наиболее высокой фиксированной ставкой 3,25 и 3,75% в Испании в таких банках, как Kutxabank, UCI и Sabadell , то разница не столь существенна. Если же строить расчет по усредненному значению Euribor – 2,86%, то разница процентной ставки будет меньше 1% в большинстве случаев. Например, процент фиксированной ставки банка UCI в первые 10 лет составляет 3,25%. Подобные расчеты наталкивают клиента на мысль о сомнительности абсолютного преимущества переменной ставки ипотечного кредита в Испании перед фиксированной. Так что вопрос «будет ли сохраняться выгода, полученная в краткосрочном периоде, на весь период погашения ипотечного кредита» остается открытым. Многие финансисты утверждают, что в будущем в Испании сохранится тенденция по снижению значения процентной ставки. В последние месяцы такие заявления то и дело попадаются в испанских СМИ. Однако, как показывает опыт, ситуация на рынке Европы (да и в мире) такова, что значение Euribor может резко вырасти, в то время как доходы населения навряд ли изменятся существенно в сторону увеличения. Поэтому резонно спросить: есть ли смысл рисковать размером выплачиваемой ссуды, если отсутствует возможность влиять на количество доходов? Учитывая, что в настоящее время банки Испании постепенно начинают предлагать ипотеку с фиксированной ставкой на весьма выгодных условиях, специалисты советуют обратить особое внимание на подобные предложения ипотечного кредита. Он вполне может оказаться более выгодным. Возможно, Вам будет интересно: Защита прав неплательщиков ипотеки в Испании Зачем оценивать недвижимость при получении ипотеки в Испании? Условия ипотеки: новация или суброгация Документы для получения ипотечного кредита в Испании Дополнительные расходы по ипотеке в Испании Ипотечные ставки в Испании: виды и факторы расчета Факторы, определяющие ставку ипотеки в Испании