Поиск

Показаны результаты для тегов 'законы испании'.

Найдено 917 результатов

-

В Испании запретили отлов диких кошек — экологи бьют тревогу

Владимир Иванов опубликовал новостей в Законодательство Испании

В Испании вступил в силу новый закон о защите животных, который запрещает отлов и контроль популяции диких кошек, даже на охраняемых природных территориях. Экологи выражают обеспокоенность: новые нормы ставят под угрозу выживание ряда исчезающих видов птиц, таких как дрофы и глухари. Согласно принятому документу, бездомные кошки получили фактический иммунитет от любых форм контроля, включая стерилизацию и переселение. Исключения не предусмотрены даже для особо охраняемых природных зон, где обитают уязвимые виды дикой фауны. «Кошки — хищники, и при отсутствии регулирования их численности они могут существенно повлиять на популяции редких животных, прежде всего птиц, которые гнездятся на земле», — отмечают представители экологических организаций. Несмотря на многочисленные обращения со стороны специалистов, власти пока не комментируют возможные изменения в законодательстве. В результате, по мнению защитников природы, охрана биоразнообразия может оказаться под ударом. Некоторые эксперты предупреждают, что в случае массовой гибели редких видов потребуется пересмотр списка охраняемых животных — не из-за улучшения ситуации, а по причине фактического вымирания. Закон, направленный на защиту домашних и бездомных животных, уже вызвал неоднозначную реакцию среди ученых, биологов и зоозащитников. Обсуждение возможных поправок продолжается. Похожие темы: Закон о защите прав и благополучии животных сегодня вступает в силу в Испании В Барселоне вводятся штрафы за выгул собак без поводков В Барселоне запретят выгул собак без поводка В Барселоне владельцев собак приучат убирать за своими питомцами на улицах

В Испании вступил в силу новый закон о защите животных, который запрещает отлов и контроль популяции диких кошек, даже на охраняемых природных территориях. Экологи выражают обеспокоенность: новые нормы ставят под угрозу выживание ряда исчезающих видов птиц, таких как дрофы и глухари. Согласно принятому документу, бездомные кошки получили фактический иммунитет от любых форм контроля, включая стерилизацию и переселение. Исключения не предусмотрены даже для особо охраняемых природных зон, где обитают уязвимые виды дикой фауны. «Кошки — хищники, и при отсутствии регулирования их численности они могут существенно повлиять на популяции редких животных, прежде всего птиц, которые гнездятся на земле», — отмечают представители экологических организаций. Несмотря на многочисленные обращения со стороны специалистов, власти пока не комментируют возможные изменения в законодательстве. В результате, по мнению защитников природы, охрана биоразнообразия может оказаться под ударом. Некоторые эксперты предупреждают, что в случае массовой гибели редких видов потребуется пересмотр списка охраняемых животных — не из-за улучшения ситуации, а по причине фактического вымирания. Закон, направленный на защиту домашних и бездомных животных, уже вызвал неоднозначную реакцию среди ученых, биологов и зоозащитников. Обсуждение возможных поправок продолжается. Похожие темы: Закон о защите прав и благополучии животных сегодня вступает в силу в Испании В Барселоне вводятся штрафы за выгул собак без поводков В Барселоне запретят выгул собак без поводка В Барселоне владельцев собак приучат убирать за своими питомцами на улицах -

В Испании могут посадить лиц, отговаривающих детей о смене пола

Владимир Иванов опубликовал новостей в Другое

В Испании рассматривается возможность введения тюремного заключения сроком до двух лет для лиц, препятствующих смене пола у несовершеннолетних. Испанский парламент рассматривает законопроект, предусматривающий санкции за попытки отговорить несовершеннолетних от трансгендерного перехода. Законопроект получил одобрение 311 парламентариев, в то время как 33 члена консервативной партии Vox выразили несогласие. Под действие закона могут попасть родители, законные представители или опекуны. Особое внимание уделяется случаям, когда указанные лица работают в образовательных, медицинских или спортивных учреждениях. Дополнительно, проект закона предусматривает лишение родительских прав и запрет на занятие определенных должностей на срок до пяти лет. Данная инициатива вызвала критику со стороны консервативно настроенных граждан, а также экспертов в области права и медицины, которые назвали ее "преступлением против логики". Представители партии Vox, выступающие против законопроекта, подчеркнули, что не все вопросы должны решаться посредством уголовного преследования. Похожие темы: В государственные медучреждения Испании проникла идеология трансгендерности В Испании молодые женщины все чаще предпочитают становиться феминистками Жители Испании в скором времени смогут самостоятельно определять свой пол В Испании власти признали сексуальное просвещение фундаментальным правом учеников школ

В Испании рассматривается возможность введения тюремного заключения сроком до двух лет для лиц, препятствующих смене пола у несовершеннолетних. Испанский парламент рассматривает законопроект, предусматривающий санкции за попытки отговорить несовершеннолетних от трансгендерного перехода. Законопроект получил одобрение 311 парламентариев, в то время как 33 члена консервативной партии Vox выразили несогласие. Под действие закона могут попасть родители, законные представители или опекуны. Особое внимание уделяется случаям, когда указанные лица работают в образовательных, медицинских или спортивных учреждениях. Дополнительно, проект закона предусматривает лишение родительских прав и запрет на занятие определенных должностей на срок до пяти лет. Данная инициатива вызвала критику со стороны консервативно настроенных граждан, а также экспертов в области права и медицины, которые назвали ее "преступлением против логики". Представители партии Vox, выступающие против законопроекта, подчеркнули, что не все вопросы должны решаться посредством уголовного преследования. Похожие темы: В государственные медучреждения Испании проникла идеология трансгендерности В Испании молодые женщины все чаще предпочитают становиться феминистками Жители Испании в скором времени смогут самостоятельно определять свой пол В Испании власти признали сексуальное просвещение фундаментальным правом учеников школ -

Бартер вместо аренды: как в Испании решают жилищный кризис

Valerija Blanko опубликовал тема в Аренда недвижимости в Каталонии

На фоне рекордного роста цен на аренду и миллионов пустующих домов в Испании набирает популярность необычная альтернатива — masovería urbana (городская масоверия). Эта модель позволяет жильцам не платить за жильё деньгами, а вместо этого вкладывать силы и средства в его ремонт и содержание. В чём суть модели? Masovería urbana — это соглашение между владельцем недвижимости и жильцом: Собственник предоставляет квартиру или дом, которые находятся в плохом состоянии или простаивают. Жилец берёт на себя ремонт и уход за помещением в обмен на право проживания. Выгода для обеих сторон: Владелец избегает расходов на содержание, налоговых рисков и незаконного захвата (оккупации). Жилец получает крышу над головой без ежемесячных платежей, вкладываясь только в ремонт. От сельских традиций к городским реалиям Изначально masovería существовала в каталонских сёлах: крестьяне обрабатывали чужую землю в обмен на часть урожая. Сегодня модель адаптирована для городов — вместо полей ремонтируют пустующие квартиры. Где это работает? Каталония — лидер по внедрению системы: В Барселоне (районы Саррья, Сантс, Эшампле) действуют программы для молодёжи и семей, восстанавливающих жильё. В Кардоне с 2024 года муниципальные объекты распределяют через masovería. Местные власти публикуют гайды и поддерживают инициативы. Правовые аспекты Единого закона о masovería в Испании нет, но: Каталония закрепила модель в Законе 18/2007. Муниципалитеты вправе устанавливать свои правила. Соглашение можно оформить в рамках Закона об аренде жилья (29/1994), что обеспечит юридическую защиту. Ответ на кризис жилья По данным INE (2021), в Испании 3 млн пустующих домов. Masovería urbana становится решением для: Молодых семей и людей с нестабильным доходом. Владельцев, у которых нет средств на ремонт. Муниципалитетов, стремящихся revitalize заброшенные здания. Эксперты называют модель гибким инструментом, способным смягчить жилищный кризис — при условии поддержки государства и информационного продвижения. "Ремонт вместо аренды" — схема, где выигрывают все, — заключают авторы инициативы. Ещё об аренде недвижимости в Испании: Что происходит с арендатором при продаже квартиры в Испании? Разберемся в юридических аспектах Каталония берет под контроль сезонную аренду: кому теперь нельзя наживаться на квартирах? Как не попасть в ловушку: подводные камни аренды жилья в Испании Динамика рынка аренды жилья в Испании в начале 2025 года Арендные ставки в Испании достигли рекордных уровней Новая схема мошенничества при аренде недвижимости выявлена в Испании Как вернуть залог за аренду жилья в Испании Новый жилищный закон в Испании оправдывает худшие прогнозы Коммунальные платежи в Испании должен оплачивать владелец или арендатор? Как арендовать жилье в Испании при наличии домашних питомцев Правило 40-кратного расчета или как рассчитать арендную плату, которую вы можете себе позволить Спрос на аренду недвижимости в Барселоне продолжает расти

-

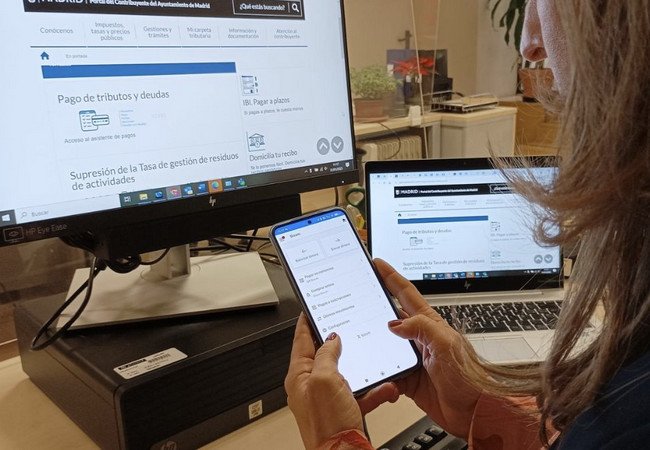

Испанские индивидуальные предприниматели получают уведомления от органов социального страхования, вызывающие беспокойство

Владимир Иванов опубликовал новостей в Экономика и бизнес

Главное управление социального обеспечения рассылает самозанятым так называемые "письма опасений". В них содержится информация о пересчете обязательных платежей за предыдущий год. Уведомления направляются через систему IMPORTASS, электронную почту или SMS. В них указывается разница между авансовыми платежами и итоговой суммой, вычисленной на основе фактической прибыли. Это не является штрафом, но может потребовать внесения дополнительной оплаты. Согласно информации министерства, примерно 890 тысяч индивидуальных предпринимателей (что составляет 23,85% от общего числа) должны будут доплатить в среднем 450 евро. Условия и сроки внесения платежа. Добровольная оплата возможна до конца месяца, следующего за месяцем получения уведомления, без начисления штрафных санкций. В случае просрочки начисляется надбавка: 10% в первый месяц, 20% в последующие, а также проценты. Предусмотрена возможность оформления рассрочки на срок до 5 лет под годовую процентную ставку 4,0625. При сумме задолженности до 30 000 евро предоставление дополнительных гарантий не требуется. Похожие темы: Новая система Hacienda: предприниматели будут обязаны в режиме онлайн отчитываться о доходах Новые сроки подачи налоговой декларации в 2025 году: что нужно знать Срок подачи налоговой декларации в Испании истекает через неделю В Испании изменятся налоговые требования для нерезидентов

Главное управление социального обеспечения рассылает самозанятым так называемые "письма опасений". В них содержится информация о пересчете обязательных платежей за предыдущий год. Уведомления направляются через систему IMPORTASS, электронную почту или SMS. В них указывается разница между авансовыми платежами и итоговой суммой, вычисленной на основе фактической прибыли. Это не является штрафом, но может потребовать внесения дополнительной оплаты. Согласно информации министерства, примерно 890 тысяч индивидуальных предпринимателей (что составляет 23,85% от общего числа) должны будут доплатить в среднем 450 евро. Условия и сроки внесения платежа. Добровольная оплата возможна до конца месяца, следующего за месяцем получения уведомления, без начисления штрафных санкций. В случае просрочки начисляется надбавка: 10% в первый месяц, 20% в последующие, а также проценты. Предусмотрена возможность оформления рассрочки на срок до 5 лет под годовую процентную ставку 4,0625. При сумме задолженности до 30 000 евро предоставление дополнительных гарантий не требуется. Похожие темы: Новая система Hacienda: предприниматели будут обязаны в режиме онлайн отчитываться о доходах Новые сроки подачи налоговой декларации в 2025 году: что нужно знать Срок подачи налоговой декларации в Испании истекает через неделю В Испании изменятся налоговые требования для нерезидентов -

Испания планирует запретить проституцию: законопроект представят в сентябре

Владимир Иванов опубликовал новостей в Другое

Министр равенства Испании Ана Редондо анонсировала подготовку законопроекта о запрете проституции. Документ станет частью пакета мер по борьбе с мачизмом, который её ведомство представит уже в сентябре. По словам министра, эта инициатива направлена на укрепление «демократических и феминистских принципов» в стране. Ключевые изменения В отличие от предыдущих попыток, законопроект исходит непосредственно от правительства, а не от парламентских групп. Редондо подчеркнула, что правящая Социалистическая рабочая партия (ПСОЕ) демонстрирует «нулевую терпимость к мачизму» и готова бороться с ним «максимально решительно». Министр также прокомментировала скандал вокруг экс-министра Хосе Луиса Абалоса, чьи аудиозаписи с резкими высказываниями были обнародованы. Она назвала их «унизительными и неприемлемыми». Политические сложности Для принятия законопроекта потребуется согласие коалиционного партнёра — движения Sumar, где нет единой позиции по вопросу проституции. Ранее аналогичные инициативы ПСОЕ не находили поддержки в парламенте, но теперь правительство намерено изменить эту тенденцию. Реформа может вызвать широкую общественную дискуссию, особенно в свете дебатов о правах секс-работников и гендерном равенстве. Ожидается, что детали законопроекта станут известны после его официального представления осенью. Похожие темы: На борьбу с проституцией в Испании выделят порядка 217 млн евро В Испании снова затронули проблемы проституции Социалисты в Испании обещают ввести запрет на проституцию Курсы древнейшей профессии в Барселоне

Министр равенства Испании Ана Редондо анонсировала подготовку законопроекта о запрете проституции. Документ станет частью пакета мер по борьбе с мачизмом, который её ведомство представит уже в сентябре. По словам министра, эта инициатива направлена на укрепление «демократических и феминистских принципов» в стране. Ключевые изменения В отличие от предыдущих попыток, законопроект исходит непосредственно от правительства, а не от парламентских групп. Редондо подчеркнула, что правящая Социалистическая рабочая партия (ПСОЕ) демонстрирует «нулевую терпимость к мачизму» и готова бороться с ним «максимально решительно». Министр также прокомментировала скандал вокруг экс-министра Хосе Луиса Абалоса, чьи аудиозаписи с резкими высказываниями были обнародованы. Она назвала их «унизительными и неприемлемыми». Политические сложности Для принятия законопроекта потребуется согласие коалиционного партнёра — движения Sumar, где нет единой позиции по вопросу проституции. Ранее аналогичные инициативы ПСОЕ не находили поддержки в парламенте, но теперь правительство намерено изменить эту тенденцию. Реформа может вызвать широкую общественную дискуссию, особенно в свете дебатов о правах секс-работников и гендерном равенстве. Ожидается, что детали законопроекта станут известны после его официального представления осенью. Похожие темы: На борьбу с проституцией в Испании выделят порядка 217 млн евро В Испании снова затронули проблемы проституции Социалисты в Испании обещают ввести запрет на проституцию Курсы древнейшей профессии в Барселоне -

Airbnb и Booking будут отчитываться перед испанскими властями об аренде жилья

Владимир Иванов опубликовал новостей в Недвижимость и обустройство

Начиная с 1 июля, крупные онлайн-сервисы, в частности Airbnb и Booking, должны будут ежемесячно предоставлять правительственным организациям детальные сведения о сдаваемом в аренду туристическом жилье. В первые две недели каждого месяца они будут обязаны отправлять информацию за предыдущий период: полный адрес недвижимости, продолжительность аренды в ночах, количество проживавших, их гражданство, даты заселения и выезда, ссылку на объявление и регистрационный номер объекта. Для малых предприятий и микробизнеса отчётность будет осуществляться раз в квартал. Эти меры позволят местным и региональным властям контролировать законность деятельности объектов арендного жилья и наличие у них необходимых разрешений. Также с 1 июля вступает в силу требование об обязательном указании специального идентификационного номера из Реестра недвижимости для сдачи жилья через цифровые платформы. Получение этого номера обойдется в 27 евро плюс НДС и будет доступно только тем, кто соответствует местным требованиям. Помимо этого, платформы будут обязаны проводить выборочные проверки объектов недвижимости и информировать органы власти о полученных результатах. Похожие темы: Запрет Airbnb: Панацея от жилищной проблемы или удар по туристической отрасли? Испания теряет арендное жильё: рынок захватывает туризм PSOE предложила новые меры для регулирования рынка жилья: налоги на туристическую аренду, пустующие квартиры и ограничения для покупателей из-за пределов ЕС Испания усиливает борьбу с дискриминацией мигрантов при аренде жилья

Начиная с 1 июля, крупные онлайн-сервисы, в частности Airbnb и Booking, должны будут ежемесячно предоставлять правительственным организациям детальные сведения о сдаваемом в аренду туристическом жилье. В первые две недели каждого месяца они будут обязаны отправлять информацию за предыдущий период: полный адрес недвижимости, продолжительность аренды в ночах, количество проживавших, их гражданство, даты заселения и выезда, ссылку на объявление и регистрационный номер объекта. Для малых предприятий и микробизнеса отчётность будет осуществляться раз в квартал. Эти меры позволят местным и региональным властям контролировать законность деятельности объектов арендного жилья и наличие у них необходимых разрешений. Также с 1 июля вступает в силу требование об обязательном указании специального идентификационного номера из Реестра недвижимости для сдачи жилья через цифровые платформы. Получение этого номера обойдется в 27 евро плюс НДС и будет доступно только тем, кто соответствует местным требованиям. Помимо этого, платформы будут обязаны проводить выборочные проверки объектов недвижимости и информировать органы власти о полученных результатах. Похожие темы: Запрет Airbnb: Панацея от жилищной проблемы или удар по туристической отрасли? Испания теряет арендное жильё: рынок захватывает туризм PSOE предложила новые меры для регулирования рынка жилья: налоги на туристическую аренду, пустующие квартиры и ограничения для покупателей из-за пределов ЕС Испания усиливает борьбу с дискриминацией мигрантов при аренде жилья -

Верховный суд Испании постановил: за задержку зарплаты работодатель обязан выплатить дополнительные 10%

Владимир Иванов опубликовал новостей в Законодательство Испании

Испанские работники получили мощный инструмент в борьбе с задержками зарплаты. Верховный суд страны подтвердил: если работодатель нарушает сроки выплат, он обязан компенсировать сотруднику 10% от суммы долга автоматически. Это правило закреплено в статье 29.3 Трудового кодекса и теперь имеет силу прецедента. Толчком к такому решению стал иск врачей из госпиталя Sant Joan de Déu в каталонском Мартореле. Медики добились не только выплаты отпускных с учетом всех надбавок — за дежурства, выходные и праздничные смены, — но и дополнительной компенсации за просрочку. Суд обязал работодателя выплатить 183 000 € основного долга и почти 90 000 € в виде пени. Кого касается новое правило? Решение универсально: оно распространяется на всех работников, независимо от сферы деятельности, должности или типа трудового договора. Если зарплата задерживается после 5-го числа месяца, сотрудник вправе требовать 10% сверху. Этот вердикт усиливает защиту прав трудящихся и служит предупреждением для недобросовестных работодателей. Похожие темы: Новые правила: возможность увольнения с выплатой компенсации в случае задержки заработной платы Неизменный подъем минимальной оплаты труда в Испании под руководством PSOE Junts требует повысить минимальную зарплату в Каталонии из-за высокой стоимости жизни Испания повышает минимальную зарплату до 1 184 евро в месяц

Испанские работники получили мощный инструмент в борьбе с задержками зарплаты. Верховный суд страны подтвердил: если работодатель нарушает сроки выплат, он обязан компенсировать сотруднику 10% от суммы долга автоматически. Это правило закреплено в статье 29.3 Трудового кодекса и теперь имеет силу прецедента. Толчком к такому решению стал иск врачей из госпиталя Sant Joan de Déu в каталонском Мартореле. Медики добились не только выплаты отпускных с учетом всех надбавок — за дежурства, выходные и праздничные смены, — но и дополнительной компенсации за просрочку. Суд обязал работодателя выплатить 183 000 € основного долга и почти 90 000 € в виде пени. Кого касается новое правило? Решение универсально: оно распространяется на всех работников, независимо от сферы деятельности, должности или типа трудового договора. Если зарплата задерживается после 5-го числа месяца, сотрудник вправе требовать 10% сверху. Этот вердикт усиливает защиту прав трудящихся и служит предупреждением для недобросовестных работодателей. Похожие темы: Новые правила: возможность увольнения с выплатой компенсации в случае задержки заработной платы Неизменный подъем минимальной оплаты труда в Испании под руководством PSOE Junts требует повысить минимальную зарплату в Каталонии из-за высокой стоимости жизни Испания повышает минимальную зарплату до 1 184 евро в месяц -

Испания ужесточает контроль: с июня гражданство могут лишиться натурализованные граждане

Valerija Blanko опубликовал тема в Иммиграционное право Испании

С июня 2025 года в Испании вступают в силу изменения в законодательстве, касающиеся порядка лишения гражданства. Новые меры направлены на усиление контроля за процессом натурализации и борьбу с нарушениями, связанными с получением испанского паспорта. Изменения затронут тех, кто получил гражданство не по рождению, а через брак, длительное проживание или другие пути натурализации. Согласно данным Министерства юстиции, под новые правила может попасть до 5% натурализованных граждан. Особое внимание власти уделят случаям фиктивных браков, которые ранее позволяли получить гражданство с нарушением закона. Кто может потерять гражданство Согласно обновлённым критериям, основанием для аннулирования гражданства могут стать следующие случаи: Мошенничество при получении. Предоставление ложных данных или поддельных документов (например, фиктивные справки о доходах или поддельные брачные свидетельства) приведёт к отмене гражданства. Тяжкие правонарушения. Гражданство могут аннулировать в случае осуждения за преступления против национальной безопасности, включая участие в террористической деятельности, а также за серьёзные налоговые правонарушения, совершённые с использованием испанского гражданства. Неактивное гражданство. Если новый гражданин не проживает в стране и в течение трёх лет не пользуется своими гражданскими правами — например, не участвует в выборах или не платит налоги, — власти могут инициировать процедуру лишения гражданства. Несоблюдение условий натурализации. Речь идёт о случаях, когда лицо не отказалось от предыдущего гражданства, если этого требовало законодательство, или получило гражданство страны, с которой Испания не признаёт двойное гражданство. Исключения составляют страны Латинской Америки, Португалия, Андорра, Филиппины и Экваториальная Гвинея. Угроза общественной безопасности. Участие в радикальных или подрывных движениях, шпионаже или иной деятельности, представляющей угрозу для интересов Испании, также может стать основанием для утраты гражданства. Все случаи будут рассматриваться индивидуально, с обязательным правом на апелляцию. Власти подчёркивают, что цель реформы — не массовое лишение гражданства, а повышение прозрачности и доверия к институту натурализации. Ещё об иммиграции в Испанию: Как получить вид на жительство в Испании через брак с гражданином страны или ЕС Легализация в Испании брака, заключенного на территории России Как заключить брак в Испании и как женить испанца в России Документы для брака в Испании - подробный практикум 3 вида брака в Испании по режиму имущества Иммиграция в Испанию в 2025 году: что необходимо учитывать? Трудовая оседлость больше не дает права на получение ВНЖ в Испании Иностранцы смогут продлить ВНЖ в Испании даже при отсутствии в стране более 6 месяцев в году Получение вида на жительство в Испании по оседлости после принятия новой реформы Родители несовершеннолетнего гражданина Испании вправе получить вид на жительство сроком на 5 лет Переезд в Испанию – что необходимо брать с собой Новые требования предоставления гражданства Испании

-

Испания может ужесточить экологические требования для автомобилей: гибриды и электрокары под угрозой

Владимир Иванов опубликовал новостей в Транспорт, перевозки

Власти Испании рассматривают возможность пересмотра системы экологических наклеек DGT, которые определяют право автомобилей на въезд в зоны с ограниченным движением (ZBE). Реформа может затронуть владельцев гибридных и электромобилей, лишив их текущих льгот. Почему меняют правила? Инициатива исходит от партий Sumar, ERC, Bildu и BNG, предложивших поправку к Закону об устойчивой мобильности. Они требуют учитывать уровень выбросов CO₂ при распределении наклеек. Окончательное решение ожидается в течение года, но уже выданные знаки останутся в силе. Что под угрозой? Сейчас автомобили с маркировками «0 emisiones» и «ECO» имеют свободный доступ в ZBE, тогда как машины с наклейками C и B сталкиваются с ограничениями — например, в Бильбао. Однако эксперты, включая Организацию потребителей Испании (OCU), отмечают, что некоторые гибриды и электрокары с «зелёными» наклейками на практике загрязняют воздух сильнее, чем бензиновые авто класса C. Если изменения вступят в силу, «экологичные» наклейки перестанут быть гарантией беспрепятственного передвижения по городам. Это затронет миллионы автомобилистов, особенно в крупных населённых пунктах, где действуют жёсткие экологические нормы. Реформа направлена на устранение несоответствий в действующей системе, но её последствия для рынка «зелёного» транспорта пока неясны. Похожие темы: С 2025 года в Испании ужесточаются правила движения: штрафы за въезд в экологические зоны достигнут 200 евро Где в Испании скоро запретят использование автомобилей с классами B и C 30% автомобилей в Испании не могут проезжать по ZBE Зоны низких выбросов: кого коснётся и где они будут обязательны

Власти Испании рассматривают возможность пересмотра системы экологических наклеек DGT, которые определяют право автомобилей на въезд в зоны с ограниченным движением (ZBE). Реформа может затронуть владельцев гибридных и электромобилей, лишив их текущих льгот. Почему меняют правила? Инициатива исходит от партий Sumar, ERC, Bildu и BNG, предложивших поправку к Закону об устойчивой мобильности. Они требуют учитывать уровень выбросов CO₂ при распределении наклеек. Окончательное решение ожидается в течение года, но уже выданные знаки останутся в силе. Что под угрозой? Сейчас автомобили с маркировками «0 emisiones» и «ECO» имеют свободный доступ в ZBE, тогда как машины с наклейками C и B сталкиваются с ограничениями — например, в Бильбао. Однако эксперты, включая Организацию потребителей Испании (OCU), отмечают, что некоторые гибриды и электрокары с «зелёными» наклейками на практике загрязняют воздух сильнее, чем бензиновые авто класса C. Если изменения вступят в силу, «экологичные» наклейки перестанут быть гарантией беспрепятственного передвижения по городам. Это затронет миллионы автомобилистов, особенно в крупных населённых пунктах, где действуют жёсткие экологические нормы. Реформа направлена на устранение несоответствий в действующей системе, но её последствия для рынка «зелёного» транспорта пока неясны. Похожие темы: С 2025 года в Испании ужесточаются правила движения: штрафы за въезд в экологические зоны достигнут 200 евро Где в Испании скоро запретят использование автомобилей с классами B и C 30% автомобилей в Испании не могут проезжать по ZBE Зоны низких выбросов: кого коснётся и где они будут обязательны -

ЕС против налога на жилье для иностранцев в Испании

Владимир Иванов опубликовал новостей в Недвижимость и обустройство

Европейская комиссия инициировала разбирательство в отношении Испании в связи с налогом на недвижимость, который затрагивает иностранных владельцев. Претензия заключается в том, что нерезиденты облагаются налогом в размере 2% от оценочной стоимости их основного жилья, в то время как резиденты от этого налога освобождены. Брюссель считает, что данная практика противоречит принципам свободного перемещения капиталов и рабочей силы, являющимся основой законодательства Европейского Союза. Испанским властям предоставлен двухмесячный срок для устранения выявленных нарушений. В случае отсутствия реакции, дело будет направлено в Европейский суд, что может повлечь за собой финансовые санкции для страны. По сути, иностранные граждане вынуждены нести финансовое бремя, от которого освобождены граждане Испании, что создает неравные условия конкуренции и подрывает целостность единого европейского рынка. Данная ситуация расценивается как нарушение общих правил, действующих на территории Евросоюза. Похожие темы: Иностранцы смогут потребовать от Испании возвращение налогов за арендованное жилье В Барселоне иностранцам все сложнее арендовать жилье В Каталонии благодаря новому законодательству удалось стабилизировать стоимость аренды жилья Испания вводит новый индекс аренды для контроля за ростом цен на жилье

Европейская комиссия инициировала разбирательство в отношении Испании в связи с налогом на недвижимость, который затрагивает иностранных владельцев. Претензия заключается в том, что нерезиденты облагаются налогом в размере 2% от оценочной стоимости их основного жилья, в то время как резиденты от этого налога освобождены. Брюссель считает, что данная практика противоречит принципам свободного перемещения капиталов и рабочей силы, являющимся основой законодательства Европейского Союза. Испанским властям предоставлен двухмесячный срок для устранения выявленных нарушений. В случае отсутствия реакции, дело будет направлено в Европейский суд, что может повлечь за собой финансовые санкции для страны. По сути, иностранные граждане вынуждены нести финансовое бремя, от которого освобождены граждане Испании, что создает неравные условия конкуренции и подрывает целостность единого европейского рынка. Данная ситуация расценивается как нарушение общих правил, действующих на территории Евросоюза. Похожие темы: Иностранцы смогут потребовать от Испании возвращение налогов за арендованное жилье В Барселоне иностранцам все сложнее арендовать жилье В Каталонии благодаря новому законодательству удалось стабилизировать стоимость аренды жилья Испания вводит новый индекс аренды для контроля за ростом цен на жилье -

Субаренда в Испании: как сдать жилье летом и не нарушить закон

Владимир Иванов опубликовал новостей в Недвижимость и обустройство

С наступлением летнего сезона многие арендаторы рассматривают субаренду как способ подзаработать, уезжая в отпуск. Однако эта практика требует соблюдения строгих юридических норм, и нарушение грозит расторжением договора с собственником. Согласно испанскому Закону о городской аренде (LAU), сдача жилья третьим лицам возможна только с письменного разрешения владельца. Если в договоре нет соответствующего пункта или субаренда прямо запрещена, арендатор не имеет права передавать квартиру другим людям. Особенности сезонной аренды В случае краткосрочной сдачи жилья — например, через Airbnb — правила немного мягче, но согласие арендодателя остается обязательным. Кроме того, в большинстве регионов Испании для подобной деятельности требуется туристическая лицензия. Даже при наличии разрешения от собственника ее отсутствие может привести к штрафам. Риски незаконной субаренды Если владелец обнаружит, что жилье сдается без его ведома, он вправе расторгнуть договор. Однако на практике некоторые арендодатели идут навстречу, если арендатор заранее уведомит их и согласует условия: сроки, количество гостей и правила использования имущества. Такие договоренности должны быть зафиксированы документально. Эксперты рекомендуют тщательно проверять условия контракта перед тем, как размещать объявление о субаренде. Это поможет избежать конфликтов и финансовых потерь в разгар туристичного сезона. Похожие темы: В Барселоне судят пару за незаконную сдачу 20 квартир туристам по поддельным документам В Барселоне выявлена свежая афера с нелегальной пересдачей жилья Новая схема мошенничества при аренде недвижимости выявлена в Испании Гражданская Гвардия Испании обнародовала новую схему мошенничества

С наступлением летнего сезона многие арендаторы рассматривают субаренду как способ подзаработать, уезжая в отпуск. Однако эта практика требует соблюдения строгих юридических норм, и нарушение грозит расторжением договора с собственником. Согласно испанскому Закону о городской аренде (LAU), сдача жилья третьим лицам возможна только с письменного разрешения владельца. Если в договоре нет соответствующего пункта или субаренда прямо запрещена, арендатор не имеет права передавать квартиру другим людям. Особенности сезонной аренды В случае краткосрочной сдачи жилья — например, через Airbnb — правила немного мягче, но согласие арендодателя остается обязательным. Кроме того, в большинстве регионов Испании для подобной деятельности требуется туристическая лицензия. Даже при наличии разрешения от собственника ее отсутствие может привести к штрафам. Риски незаконной субаренды Если владелец обнаружит, что жилье сдается без его ведома, он вправе расторгнуть договор. Однако на практике некоторые арендодатели идут навстречу, если арендатор заранее уведомит их и согласует условия: сроки, количество гостей и правила использования имущества. Такие договоренности должны быть зафиксированы документально. Эксперты рекомендуют тщательно проверять условия контракта перед тем, как размещать объявление о субаренде. Это поможет избежать конфликтов и финансовых потерь в разгар туристичного сезона. Похожие темы: В Барселоне судят пару за незаконную сдачу 20 квартир туристам по поддельным документам В Барселоне выявлена свежая афера с нелегальной пересдачей жилья Новая схема мошенничества при аренде недвижимости выявлена в Испании Гражданская Гвардия Испании обнародовала новую схему мошенничества -

Испанские социалисты предлагают легализовать перевозку электросамокатов в транспорте

Владимир Иванов опубликовал новостей в Транспорт, перевозки

Испанская Социалистическая рабочая партия (PSOE) выступила с инициативой разрешить пассажирам провоз электросамокатов и других средств индивидуальной мобильности (СИМ) в общественном транспорте. Соответствующий законопроект направлен в Конгресс депутатов и будет рассмотрен Комиссией по безопасности дорожного движения. Условия перевозки Разрешение коснётся только устройств, соответствующих техническим и сертификационным требованиям. Если действующих норм недостаточно, PSOE предлагает совместно с транспортными операторами разработать новые правила. Особое внимание уделяется безопасности: в обсуждении примут участие перевозчики, чтобы гарантировать максимальную защиту пассажиров. Почему сейчас? Поводом для инициативы стал временный запрет на провоз электросамокатов, введённый операторами Renfe, Транспортным консорциумом Мадрида и АТМ Барселоны. Причина — несколько случаев возгорания литиевых батарей в поездах и на станциях. PSOE признаёт, что риск невелик, но последствия могут быть катастрофическими, особенно в тоннелях и местах скопления людей. Стандарты и безопасность В январе 2022 года Главное управление дорожного движения (DGT) утвердило технические требования к СИМ, включая стандарты для батарей и электропитания. Новый законопроект должен дополнить эти нормы, регулируя перевозку устройств в транспорте. Зачем это нужно? Социалисты подчёркивают преимущества электросамокатов: Доступность и низкая стоимость эксплуатации; Экологичность (нулевые выбросы); Снижение нагрузки на дороги; Удобство для мультимодальных поездок (например, самокат + метро). Ограничения, по мнению PSOE, могут замедлить развитие устойчивой мобильности, в которую уже инвестируют многие города Европы — Париж, Роттердам и Рим частично разрешили перевозку СИМ в транспорте. «Запреты нарушают целостность стратегий по развитию экологичного транспорта», — отмечают авторы инициативы. Похожие темы: Новые правила для владельцев электросамокатов вступил в силу в Испании Новые правила для владельцев электросамокатов вступят в силу в январе нового года В Барселоне ездить на электросамокатах можно будет только в шлемах В Барселоне запретят провозить электросамокаты в общественном транспорте

Испанская Социалистическая рабочая партия (PSOE) выступила с инициативой разрешить пассажирам провоз электросамокатов и других средств индивидуальной мобильности (СИМ) в общественном транспорте. Соответствующий законопроект направлен в Конгресс депутатов и будет рассмотрен Комиссией по безопасности дорожного движения. Условия перевозки Разрешение коснётся только устройств, соответствующих техническим и сертификационным требованиям. Если действующих норм недостаточно, PSOE предлагает совместно с транспортными операторами разработать новые правила. Особое внимание уделяется безопасности: в обсуждении примут участие перевозчики, чтобы гарантировать максимальную защиту пассажиров. Почему сейчас? Поводом для инициативы стал временный запрет на провоз электросамокатов, введённый операторами Renfe, Транспортным консорциумом Мадрида и АТМ Барселоны. Причина — несколько случаев возгорания литиевых батарей в поездах и на станциях. PSOE признаёт, что риск невелик, но последствия могут быть катастрофическими, особенно в тоннелях и местах скопления людей. Стандарты и безопасность В январе 2022 года Главное управление дорожного движения (DGT) утвердило технические требования к СИМ, включая стандарты для батарей и электропитания. Новый законопроект должен дополнить эти нормы, регулируя перевозку устройств в транспорте. Зачем это нужно? Социалисты подчёркивают преимущества электросамокатов: Доступность и низкая стоимость эксплуатации; Экологичность (нулевые выбросы); Снижение нагрузки на дороги; Удобство для мультимодальных поездок (например, самокат + метро). Ограничения, по мнению PSOE, могут замедлить развитие устойчивой мобильности, в которую уже инвестируют многие города Европы — Париж, Роттердам и Рим частично разрешили перевозку СИМ в транспорте. «Запреты нарушают целостность стратегий по развитию экологичного транспорта», — отмечают авторы инициативы. Похожие темы: Новые правила для владельцев электросамокатов вступил в силу в Испании Новые правила для владельцев электросамокатов вступят в силу в январе нового года В Барселоне ездить на электросамокатах можно будет только в шлемах В Барселоне запретят провозить электросамокаты в общественном транспорте -

Где в Испании самые низкие налоги на транспорт?

Владимир Иванов опубликовал новостей в Транспорт, перевозки

В 2025 году испанские города получат около 4 млрд евро благодаря налогу на механические транспортные средства (IVTM), который местные жители называют "numerito". Однако размер платежа сильно варьируется в зависимости от муниципалитета. Например, в Сан-Себастьяне автовладельцы платят на 49% больше, чем в Мадриде, и на 158% больше, чем на Тенерифе. В некоторых случаях разница достигает 900%, сообщает Ассоциация европейских автомобилистов (AEA). Как рассчитывается налог? IVTM был введён 35 лет назад и зависит от мощности двигателя (для легковых авто), объёма мотора (для мотоциклов) или веса и количества мест (для грузовиков и автобусов). Муниципалитеты вправе увеличивать минимальную ставку вдвое или предоставлять скидки до 75% — например, за использование экологичного топлива. Также от налога освобождены исторические автомобили старше 25 лет. Самые дорогие и дешёвые города Высокие ставки действуют в Сан-Себастьяне (87,93€ за машину мощностью 11,99 л.с.), Витории, Бильбао, Барселоне, Жироне, Таррагоне, Льейде, Сьюдад-Реале, Саламанке, Вальядолиде, Уэльве, Гранаде и Сантандере. Минимальные платежи — в Санта-Крус-де-Тенерифе (34,08€), Мелилье, Сеуте, Саморе, Паленсии, Бадахосе, Касересе и Хаэне. Почему компании регистрируют авто в маленьких городах? После отмены провинциальных кодов на номерах в 2000 году арендные и лизинговые компании стали массово переводить автопарки в муниципалитеты с низкими ставками. Среди них — Моральсарсаль, Вентуряда, Навасеррада, Лас-Росас-де-Пуэрто-Реаль, Робледо-де-Чавела, Брунете, Кольядо-Медиано, Патонес (Мадрид), Финестрат (Аликанте) и Техеда (Гран-Канария). На эти 10 городов приходится 39% корпоративного автопарка Испании (220 006 из 562 538 машин). Например, в Лас-Росас-де-Пуэрто-Реаль с населением 578 человек на каждого жителя формально приходится 37 автомобилей — больше, чем в США или Японии. При этом машины почти не используются местными жителями, но приносят муниципалитетам стабильный доход без дополнительных затрат на инфраструктуру. Итог: Низкие ставки IVTM привлекают бизнес, создавая своеобразные "налоговые оазисы". Власти небольших городов получают прибыль, а компании экономят на сборах — но нагрузка на дороги остаётся прежней. Похожие темы: В Испании планируется внедрение нового экологического налога Оплата нового налога на выбросы CO2 в Каталонии В Каталонии вступил новый закон о налоге для автомобилей Сборы за регистрацию автомобилей вырастут в Испании в следующем году

В 2025 году испанские города получат около 4 млрд евро благодаря налогу на механические транспортные средства (IVTM), который местные жители называют "numerito". Однако размер платежа сильно варьируется в зависимости от муниципалитета. Например, в Сан-Себастьяне автовладельцы платят на 49% больше, чем в Мадриде, и на 158% больше, чем на Тенерифе. В некоторых случаях разница достигает 900%, сообщает Ассоциация европейских автомобилистов (AEA). Как рассчитывается налог? IVTM был введён 35 лет назад и зависит от мощности двигателя (для легковых авто), объёма мотора (для мотоциклов) или веса и количества мест (для грузовиков и автобусов). Муниципалитеты вправе увеличивать минимальную ставку вдвое или предоставлять скидки до 75% — например, за использование экологичного топлива. Также от налога освобождены исторические автомобили старше 25 лет. Самые дорогие и дешёвые города Высокие ставки действуют в Сан-Себастьяне (87,93€ за машину мощностью 11,99 л.с.), Витории, Бильбао, Барселоне, Жироне, Таррагоне, Льейде, Сьюдад-Реале, Саламанке, Вальядолиде, Уэльве, Гранаде и Сантандере. Минимальные платежи — в Санта-Крус-де-Тенерифе (34,08€), Мелилье, Сеуте, Саморе, Паленсии, Бадахосе, Касересе и Хаэне. Почему компании регистрируют авто в маленьких городах? После отмены провинциальных кодов на номерах в 2000 году арендные и лизинговые компании стали массово переводить автопарки в муниципалитеты с низкими ставками. Среди них — Моральсарсаль, Вентуряда, Навасеррада, Лас-Росас-де-Пуэрто-Реаль, Робледо-де-Чавела, Брунете, Кольядо-Медиано, Патонес (Мадрид), Финестрат (Аликанте) и Техеда (Гран-Канария). На эти 10 городов приходится 39% корпоративного автопарка Испании (220 006 из 562 538 машин). Например, в Лас-Росас-де-Пуэрто-Реаль с населением 578 человек на каждого жителя формально приходится 37 автомобилей — больше, чем в США или Японии. При этом машины почти не используются местными жителями, но приносят муниципалитетам стабильный доход без дополнительных затрат на инфраструктуру. Итог: Низкие ставки IVTM привлекают бизнес, создавая своеобразные "налоговые оазисы". Власти небольших городов получают прибыль, а компании экономят на сборах — но нагрузка на дороги остаётся прежней. Похожие темы: В Испании планируется внедрение нового экологического налога Оплата нового налога на выбросы CO2 в Каталонии В Каталонии вступил новый закон о налоге для автомобилей Сборы за регистрацию автомобилей вырастут в Испании в следующем году -

В Испании с 1 июля вступают в силу обновленные правила дорожного движения, сопровождаемые появлением новых знаков

Владимир Иванов опубликовал новостей в Транспорт, перевозки

Главное управление дорожного движения (DGT) Испании инициировало введение новых и модернизированных дорожных знаков по всей стране, начиная с 1 июля. Эта мера направлена на то, чтобы привести систему знаков в соответствие с актуальными условиями дорожного движения и повысить безопасность на дорогах Испании. Например, изображения оленей на знаках заменены на кабанов, что отражает значительный рост популяции этих животных вблизи населенных пунктов. Также, пожилые люди на знаках теперь изображены в выпрямленном положении, символизируя не возраст, а зоны, где могут находиться люди с ограниченными возможностями передвижения. На знаках около школ девочка теперь ведет мальчика за руку, что является символическим жестом в поддержку равенства полов. Вводится новый синий знак с изображением автомобиля и надписью «2+», обозначающий полосу, предназначенную для транспортных средств с двумя и более пассажирами. Кроме того, знак с белым электросамокатом на синем фоне указывает на полосу, предназначенную для персонального электротранспорта, такого как самокаты и гироскутеры. Опросы, проводимые по всей стране, показывают, что многие водители не сразу распознают новые знаки, а некоторые считают необходимым пройти повторное обучение в автошколе. В Управлении подчеркнули, что незнание новых знаков не является оправданием для их игнорирования. Похожие темы: Новый дорожный знак с зеленой рамкой: что изменится на дорогах Испании В Испании появился новый дорожный знак Новая причина неудач на экзамене на водительские права в Испании: знак с образом кабана создает трудности В Испании появились новые дорожные знаки

Главное управление дорожного движения (DGT) Испании инициировало введение новых и модернизированных дорожных знаков по всей стране, начиная с 1 июля. Эта мера направлена на то, чтобы привести систему знаков в соответствие с актуальными условиями дорожного движения и повысить безопасность на дорогах Испании. Например, изображения оленей на знаках заменены на кабанов, что отражает значительный рост популяции этих животных вблизи населенных пунктов. Также, пожилые люди на знаках теперь изображены в выпрямленном положении, символизируя не возраст, а зоны, где могут находиться люди с ограниченными возможностями передвижения. На знаках около школ девочка теперь ведет мальчика за руку, что является символическим жестом в поддержку равенства полов. Вводится новый синий знак с изображением автомобиля и надписью «2+», обозначающий полосу, предназначенную для транспортных средств с двумя и более пассажирами. Кроме того, знак с белым электросамокатом на синем фоне указывает на полосу, предназначенную для персонального электротранспорта, такого как самокаты и гироскутеры. Опросы, проводимые по всей стране, показывают, что многие водители не сразу распознают новые знаки, а некоторые считают необходимым пройти повторное обучение в автошколе. В Управлении подчеркнули, что незнание новых знаков не является оправданием для их игнорирования. Похожие темы: Новый дорожный знак с зеленой рамкой: что изменится на дорогах Испании В Испании появился новый дорожный знак Новая причина неудач на экзамене на водительские права в Испании: знак с образом кабана создает трудности В Испании появились новые дорожные знаки -

Испания переходит к ограничению использования автомобилей с бензиновыми двигателями, включая новые модели!

Владимир Иванов опубликовал новостей в Транспорт, перевозки

Начиная с 2025 года, более чем в полутора сотнях испанских городов вступят в силу строгие ограничения для транспортных средств с двигателями внутреннего сгорания в зонах с пониженным уровнем выбросов (ZBE). Въезд будет разрешен только автомобилям с гибридными или электрическими силовыми установками. Даже автомобили, имеющие экологические отметки B и C, будут подвергнуты ограничениям! Будьте готовы к новым правилам в таких городах, как Мадрид, Барселона, Бильбао, Малага, Эстепона, Пальма-де-Майорка и многих других. В период с 2026 по 2028 год даже новые автомобили с бензиновым двигателем (имеющие отметку C) не смогут въезжать в центральные районы городов. Это связано с принятием закона об изменении климата и стремлением к улучшению качества воздуха. Что это означает Автомобили без экологической маркировки будут полностью запрещены в городах. Автомобили с отметкой B (2001–2006 годов выпуска) уже подвергаются ограничениям. Автомобили с отметкой C (выпущенные после 2006 года) также будут запрещены к 2030 году. Заключение: Если вы планируете проживать или путешествовать по Испании, рекомендуется переходить на гибридные или электрические автомобили. Будущее за экологически чистыми технологиями. Похожие темы: 30% автомобилей в Испании не могут проезжать по ZBE Зоны низких выбросов: кого коснётся и где они будут обязательны В Испании будет запрещено использование автомобилей с высоким уровнем выбросов В Барселоне с 2022 года начнет действовать новое правило для автомобилей с «желтой» этикеткой

Начиная с 2025 года, более чем в полутора сотнях испанских городов вступят в силу строгие ограничения для транспортных средств с двигателями внутреннего сгорания в зонах с пониженным уровнем выбросов (ZBE). Въезд будет разрешен только автомобилям с гибридными или электрическими силовыми установками. Даже автомобили, имеющие экологические отметки B и C, будут подвергнуты ограничениям! Будьте готовы к новым правилам в таких городах, как Мадрид, Барселона, Бильбао, Малага, Эстепона, Пальма-де-Майорка и многих других. В период с 2026 по 2028 год даже новые автомобили с бензиновым двигателем (имеющие отметку C) не смогут въезжать в центральные районы городов. Это связано с принятием закона об изменении климата и стремлением к улучшению качества воздуха. Что это означает Автомобили без экологической маркировки будут полностью запрещены в городах. Автомобили с отметкой B (2001–2006 годов выпуска) уже подвергаются ограничениям. Автомобили с отметкой C (выпущенные после 2006 года) также будут запрещены к 2030 году. Заключение: Если вы планируете проживать или путешествовать по Испании, рекомендуется переходить на гибридные или электрические автомобили. Будущее за экологически чистыми технологиями. Похожие темы: 30% автомобилей в Испании не могут проезжать по ZBE Зоны низких выбросов: кого коснётся и где они будут обязательны В Испании будет запрещено использование автомобилей с высоким уровнем выбросов В Барселоне с 2022 года начнет действовать новое правило для автомобилей с «желтой» этикеткой -

Верховный суд Испании постановил: уязвимые арендаторы обязаны погасить долги перед обжалованием выселения

Владимир Иванов опубликовал новостей в Недвижимость и обустройство

Верховный суд Испании вынес решение, согласно которому арендаторы, находящиеся в сложном финансовом положении, не смогут оспорить выселение без предварительного погашения задолженности. Даже право на бесплатную юридическую помощь не освобождает их от этой обязанности. Суд пояснил, что такое правило закреплено в статье 449.1 Гражданско-процессуального кодекса и направлено на защиту интересов арендодателей, уже получивших судебное разрешение на выселение. Это также предотвращает злоупотребление апелляциями с целью затягивания процесса. «Требование о выплате долга — не формальность, а важный правовой механизм, — подчеркнули в суде. — Его соблюдение не ущемляет право на судебную защиту». Решение призвано уравновесить интересы обеих сторон, исключая недобросовестные попытки отсрочить исполнение судебного решения. Похожие темы: Испания ужесточает правила краткосрочной аренды: что нужно знать с июля 2025 года Испанский суд поддержал запрет краткосрочной аренды в Барселоне Жёсткие правила для туристической аренды: новые судебные решения в Испании В Испании начали вводить штрафы для компаний, которые выдают туристическое жилье под видом частных арендаторов

Верховный суд Испании вынес решение, согласно которому арендаторы, находящиеся в сложном финансовом положении, не смогут оспорить выселение без предварительного погашения задолженности. Даже право на бесплатную юридическую помощь не освобождает их от этой обязанности. Суд пояснил, что такое правило закреплено в статье 449.1 Гражданско-процессуального кодекса и направлено на защиту интересов арендодателей, уже получивших судебное разрешение на выселение. Это также предотвращает злоупотребление апелляциями с целью затягивания процесса. «Требование о выплате долга — не формальность, а важный правовой механизм, — подчеркнули в суде. — Его соблюдение не ущемляет право на судебную защиту». Решение призвано уравновесить интересы обеих сторон, исключая недобросовестные попытки отсрочить исполнение судебного решения. Похожие темы: Испания ужесточает правила краткосрочной аренды: что нужно знать с июля 2025 года Испанский суд поддержал запрет краткосрочной аренды в Барселоне Жёсткие правила для туристической аренды: новые судебные решения в Испании В Испании начали вводить штрафы для компаний, которые выдают туристическое жилье под видом частных арендаторов -

Фотографам грозит крупный штраф за съёмку редкого глухаря в Испании

Владимир Иванов опубликовал новостей в Другое

В Каталонии два фотографа могут быть оштрафованы на сумму от 3 000 до 200 000 евро за съёмку глухаря (urogallo común) в дикой природе во время брачного сезона. Птица, находящаяся под охраной, крайне уязвима к присутствию человека, и подобные действия могут нанести серьёзный ущерб её популяции. Почему это нарушение? Глухарь, обитающий в Пиренеях, особенно чувствителен к беспокойству в период размножения. Даже малейшее вмешательство человека может привести к тому, что самец прервёт брачный ритуал, а самка покинет гнездо. В Испании осталось лишь около 700 особей этого вида, и их численность продолжает сокращаться из-за туризма, нелегальной охоты (запрещённой с 1980-х) и рекреационной активности в местах обитания. Где и как произошли нарушения? Оба инцидента зафиксированы в охраняемых зонах провинции Льейда: Первый фотограф ночевал в камуфляже рядом с парком Aigüestortes, что могло спугнуть птиц. Второй уже привлекался за подобные действия — он не только снимал глухарей, но и публиковал кадры в соцсетях. Что советуют экологи? Агентство по охране природы призывает: Не указывать точные места обитания редких видов в публикациях. Избегать посещения заповедных территорий в брачный период. Соблюдать запреты на доступ в особо охраняемые зоны. Нарушителям грозят серьёзные штрафы, поскольку власти усиливают контроль за сохранением исчезающих видов. Похожие темы: В Испании запретили 17 видов домашних животных: за нарушение — штраф до 200 тысяч евро Собак, кошек и хорьков в Испании больше нельзя купить в зоомагазине Информация для владельцев домашних питомцев Закон о защите прав и благополучии животных сегодня вступает в силу в Испании

В Каталонии два фотографа могут быть оштрафованы на сумму от 3 000 до 200 000 евро за съёмку глухаря (urogallo común) в дикой природе во время брачного сезона. Птица, находящаяся под охраной, крайне уязвима к присутствию человека, и подобные действия могут нанести серьёзный ущерб её популяции. Почему это нарушение? Глухарь, обитающий в Пиренеях, особенно чувствителен к беспокойству в период размножения. Даже малейшее вмешательство человека может привести к тому, что самец прервёт брачный ритуал, а самка покинет гнездо. В Испании осталось лишь около 700 особей этого вида, и их численность продолжает сокращаться из-за туризма, нелегальной охоты (запрещённой с 1980-х) и рекреационной активности в местах обитания. Где и как произошли нарушения? Оба инцидента зафиксированы в охраняемых зонах провинции Льейда: Первый фотограф ночевал в камуфляже рядом с парком Aigüestortes, что могло спугнуть птиц. Второй уже привлекался за подобные действия — он не только снимал глухарей, но и публиковал кадры в соцсетях. Что советуют экологи? Агентство по охране природы призывает: Не указывать точные места обитания редких видов в публикациях. Избегать посещения заповедных территорий в брачный период. Соблюдать запреты на доступ в особо охраняемые зоны. Нарушителям грозят серьёзные штрафы, поскольку власти усиливают контроль за сохранением исчезающих видов. Похожие темы: В Испании запретили 17 видов домашних животных: за нарушение — штраф до 200 тысяч евро Собак, кошек и хорьков в Испании больше нельзя купить в зоомагазине Информация для владельцев домашних питомцев Закон о защите прав и благополучии животных сегодня вступает в силу в Испании -

Налоговый контроль Bizum: с 2026 года все переводы под наблюдением Hacienda

Владимир Иванов опубликовал новостей в Экономика и бизнес

С 1 января 2026 года в Испании вступит в силу Королевский указ 253/2025, который предоставит налоговому агентству Hacienda доступ ко всем операциям через Bizum — популярный сервис мгновенных платежей. Это коснётся как компаний, так и самозанятых, использующих платформу для коммерческих переводов. Что изменится? До сих пор банки отчитывались перед налоговой только о переводах свыше 10 000 евро. Теперь порог отменяется: Hacienda сможет проверять любые суммы, если они связаны с предпринимательской деятельностью. Причиной ужесточения правил стало массовое использование Bizum для обхода ограничений на наличные расчеты (с 2025 года — не более 1000 евро). По данным за 2024 год, через сервис провели 58 млн операций на сумму 3,1 млрд евро, что привлекло внимание регуляторов. Почему это важно? Bizum постепенно заменяет наличные, особенно в малом бизнесе. Эксперты называют это "цифровой уловкой" — когда предприниматели скрывают доходы не через кэш, а через мобильные платежи. Кристина Годин, налоговый консультант Sincro, поясняет: «Bizum превратился в инструмент ухода от налогов — ответ Hacienda закономерен». Риски и возражения Нововведение вызвало обеспокоенность среди фрилансеров и малого бизнеса. Многие используют один счёт и для личных, и для рабочих платежей, что может привести к ошибкам в отчётности. Игнасио Арраэс, вице-президент AEDAF, предупреждает: «Без чётких критериев разделения транзакций пострадают добросовестные налогоплательщики». С 2026 года прозрачность операций в Bizum станет обязательной, и бизнесу стоит подготовиться заранее, чтобы избежать штрафов. Ключевые изменения: Полный доступ Hacienda к переводам через Bizum. Отмена лимита в 10 000 евро для отчётности. Рост налогового контроля за цифровыми платежами. Похожие темы: Штраф до 150 000 €: какие финансовые операции в Испании привлекут внимание налоговой Испания ужесточает контроль за денежными переводами между родственниками: новые правила и последствия Налоговые органы Испании будут следить даже за небольшими переводами через Bizum Новые правила использования платежного сервиса Bizum в Испании

С 1 января 2026 года в Испании вступит в силу Королевский указ 253/2025, который предоставит налоговому агентству Hacienda доступ ко всем операциям через Bizum — популярный сервис мгновенных платежей. Это коснётся как компаний, так и самозанятых, использующих платформу для коммерческих переводов. Что изменится? До сих пор банки отчитывались перед налоговой только о переводах свыше 10 000 евро. Теперь порог отменяется: Hacienda сможет проверять любые суммы, если они связаны с предпринимательской деятельностью. Причиной ужесточения правил стало массовое использование Bizum для обхода ограничений на наличные расчеты (с 2025 года — не более 1000 евро). По данным за 2024 год, через сервис провели 58 млн операций на сумму 3,1 млрд евро, что привлекло внимание регуляторов. Почему это важно? Bizum постепенно заменяет наличные, особенно в малом бизнесе. Эксперты называют это "цифровой уловкой" — когда предприниматели скрывают доходы не через кэш, а через мобильные платежи. Кристина Годин, налоговый консультант Sincro, поясняет: «Bizum превратился в инструмент ухода от налогов — ответ Hacienda закономерен». Риски и возражения Нововведение вызвало обеспокоенность среди фрилансеров и малого бизнеса. Многие используют один счёт и для личных, и для рабочих платежей, что может привести к ошибкам в отчётности. Игнасио Арраэс, вице-президент AEDAF, предупреждает: «Без чётких критериев разделения транзакций пострадают добросовестные налогоплательщики». С 2026 года прозрачность операций в Bizum станет обязательной, и бизнесу стоит подготовиться заранее, чтобы избежать штрафов. Ключевые изменения: Полный доступ Hacienda к переводам через Bizum. Отмена лимита в 10 000 евро для отчётности. Рост налогового контроля за цифровыми платежами. Похожие темы: Штраф до 150 000 €: какие финансовые операции в Испании привлекут внимание налоговой Испания ужесточает контроль за денежными переводами между родственниками: новые правила и последствия Налоговые органы Испании будут следить даже за небольшими переводами через Bizum Новые правила использования платежного сервиса Bizum в Испании -

Испанские власти стремятся существенно сократить объемы нежелательных телефонных звонков и мошеннической активности. С 7 июня 2025 года в силу вступят ужесточенные правила, направленные на борьбу с телефонным спамом и обманными звонками. Отныне организациям запрещается осуществлять рекламные обзвоны с номеров мобильных телефонов, для этих целей разрешено использовать только географические номера, предназначенные специально для коммерческих коммуникаций, а также номера, начинающиеся с префиксов 800 и 900. Данное нововведение даст возможность абонентам сразу идентифицировать звонки рекламного характера и облегчит процесс блокировки нежелательных вызовов. Операторы связи получили право самостоятельно блокировать звонки, не отвечающие установленным требованиям, еще до их поступления на устройства пользователей, а также пресекать международные звонки и SMS, имитирующие испанские номера – распространенный метод телефонного мошенничества. Любые коммерческие звонки без предварительного согласия абонента также будут запрещены, при этом все компании обязаны обновлять согласие на подобные контакты каждые два года. Соглашения, заключенные в результате не запрошенных звонков, будут аннулированы. Для усиления защиты от мошенничества в ближайшее время будет создана официальная база данных идентификаторов SMS, которая позволит верифицировать подлинность сообщений и предотвращать подмену отправителя. Похожие темы: Испания объявляет войну телефонному спаму: введен запрет на рекламные звонки с мобильных номеров В Испании ввели запрет на «холодные» звонки Новый закон о спаме принят в Испании С мая 2018 во всех странах ЕС полностью вступит в силу общеевропейский закон о защите данных

Испанские власти стремятся существенно сократить объемы нежелательных телефонных звонков и мошеннической активности. С 7 июня 2025 года в силу вступят ужесточенные правила, направленные на борьбу с телефонным спамом и обманными звонками. Отныне организациям запрещается осуществлять рекламные обзвоны с номеров мобильных телефонов, для этих целей разрешено использовать только географические номера, предназначенные специально для коммерческих коммуникаций, а также номера, начинающиеся с префиксов 800 и 900. Данное нововведение даст возможность абонентам сразу идентифицировать звонки рекламного характера и облегчит процесс блокировки нежелательных вызовов. Операторы связи получили право самостоятельно блокировать звонки, не отвечающие установленным требованиям, еще до их поступления на устройства пользователей, а также пресекать международные звонки и SMS, имитирующие испанские номера – распространенный метод телефонного мошенничества. Любые коммерческие звонки без предварительного согласия абонента также будут запрещены, при этом все компании обязаны обновлять согласие на подобные контакты каждые два года. Соглашения, заключенные в результате не запрошенных звонков, будут аннулированы. Для усиления защиты от мошенничества в ближайшее время будет создана официальная база данных идентификаторов SMS, которая позволит верифицировать подлинность сообщений и предотвращать подмену отправителя. Похожие темы: Испания объявляет войну телефонному спаму: введен запрет на рекламные звонки с мобильных номеров В Испании ввели запрет на «холодные» звонки Новый закон о спаме принят в Испании С мая 2018 во всех странах ЕС полностью вступит в силу общеевропейский закон о защите данных -

Испания ужесточает правила краткосрочной аренды: что нужно знать с июля 2025 года

Владимир Иванов опубликовал новостей в Недвижимость и обустройство

С 1 июля 2025 года в Испании вступят в силу новые правила для краткосрочной аренды жилья. Все владельцы квартир, вилл и комнат, размещающие объявления на платформах вроде Airbnb, Booking или Vrbo, обязаны будут получить регистрационный номер. Рассказываем, как подготовиться к изменениям и избежать штрафов. Зачем вводят новые правила? Реформа направлена на борьбу с нелегальной арендой, усиление налогового контроля и сдерживание роста цен на жильё в туристических регионах. Инициатива согласуется с общеевропейской политикой регулирования туристического сектора. Последствия для нарушителей: Платформы обязаны удалять объявления без регистрационного номера. В некоторых автономиях, например, в Каталонии и на Балеарских островах, штрафы за нелегальную сдачу могут достигать €90 000. Как зарегистрировать жильё? Процедура полностью цифровая и состоит из трёх шагов: 1. Подготовка документов Кадастровый номер объекта (можно проверить в документах или через официальный реестр). Точный адрес (должен совпадать с государственными базами). Тип аренды (целая недвижимость или комната). Максимальное число гостей (согласно местным нормам). Энергетический сертификат (если требуется в регионе). 2. Подача заявки Через сайт Colegio de Registradores (доступна англоязычная версия). Необходимо создать аккаунт, заполнить форму и загрузить документы. 3. Получение номера После проверки (3–5 дней) арендодатель получает уникальный код, который нужно указать во всех объявлениях. Последствия для рынка Аналитики ожидают, что из-за новых требований число предложений сократится на 15–20%, особенно в популярных городах вроде Барселоны или Пальмы-де-Мальорки. Однако легальные арендодатели смогут повысить доверие клиентов и избежать проблем с законом. Рекомендация: Если вы сдаёте жильё в Испании, лучше оформить регистрацию заранее — это займёт немного времени, но избавит от рисков и потери дохода. Похожие темы: Испанский суд поддержал запрет краткосрочной аренды в Барселоне Жёсткие правила для туристической аренды: новые судебные решения в Испании В Испании начали вводить штрафы для компаний, которые выдают туристическое жилье под видом частных арендаторов Бессрочная аренда жилья в Испании: стабильность для арендаторов или риски для рынка

С 1 июля 2025 года в Испании вступят в силу новые правила для краткосрочной аренды жилья. Все владельцы квартир, вилл и комнат, размещающие объявления на платформах вроде Airbnb, Booking или Vrbo, обязаны будут получить регистрационный номер. Рассказываем, как подготовиться к изменениям и избежать штрафов. Зачем вводят новые правила? Реформа направлена на борьбу с нелегальной арендой, усиление налогового контроля и сдерживание роста цен на жильё в туристических регионах. Инициатива согласуется с общеевропейской политикой регулирования туристического сектора. Последствия для нарушителей: Платформы обязаны удалять объявления без регистрационного номера. В некоторых автономиях, например, в Каталонии и на Балеарских островах, штрафы за нелегальную сдачу могут достигать €90 000. Как зарегистрировать жильё? Процедура полностью цифровая и состоит из трёх шагов: 1. Подготовка документов Кадастровый номер объекта (можно проверить в документах или через официальный реестр). Точный адрес (должен совпадать с государственными базами). Тип аренды (целая недвижимость или комната). Максимальное число гостей (согласно местным нормам). Энергетический сертификат (если требуется в регионе). 2. Подача заявки Через сайт Colegio de Registradores (доступна англоязычная версия). Необходимо создать аккаунт, заполнить форму и загрузить документы. 3. Получение номера После проверки (3–5 дней) арендодатель получает уникальный код, который нужно указать во всех объявлениях. Последствия для рынка Аналитики ожидают, что из-за новых требований число предложений сократится на 15–20%, особенно в популярных городах вроде Барселоны или Пальмы-де-Мальорки. Однако легальные арендодатели смогут повысить доверие клиентов и избежать проблем с законом. Рекомендация: Если вы сдаёте жильё в Испании, лучше оформить регистрацию заранее — это займёт немного времени, но избавит от рисков и потери дохода. Похожие темы: Испанский суд поддержал запрет краткосрочной аренды в Барселоне Жёсткие правила для туристической аренды: новые судебные решения в Испании В Испании начали вводить штрафы для компаний, которые выдают туристическое жилье под видом частных арендаторов Бессрочная аренда жилья в Испании: стабильность для арендаторов или риски для рынка -

Разбираемся, действительно ли в Барселоне нельзя сушить белье на балконе

Владимир Иванов опубликовал новостей в Другое

В интернете появилась информация о том, что администрация Барселоны ввела штрафы до 750 евро за размещение сушилок с бельем на балконах, окнах и террасах, якобы для того, чтобы сделать город более привлекательным для туристов. Но как обстоят дела на самом деле. Ограничение на вывешивание белья на фасадах зданий, обращенных к улице, действует в Барселоне уже более 20 лет, с 1999 года, и закреплено в местных правилах использования общественных мест. Данное правило применяется не только в Барселоне, но и в других городах Каталонии и Испании. Оно связано с поддержанием санитарных норм и чистоты, а не с интересами туристической отрасли. Запрет касается балконов и окон, но не распространяется на террасы, если вывешенное белье не оказывает существенного влияния на внешний вид фасада здания. Сумма штрафа до 750 евро – это максимальное наказание, которое применяется в редких случаях, как правило, штрафные санкции меньше. Таким образом, сообщение о новых штрафах за сушку белья в Барселоне вводит в заблуждение. Похожие темы: Правда ли, что в Испании нельзя вывешивать белье на балконе? Барбекю под запретом в Барселоне: штрафы за жарку на балконе В Каталонии до 15 октября запрещено жечь костры Любителям курить за рулем и выбрасывать окурки в окно в Испании грозит тюремное заключение

В интернете появилась информация о том, что администрация Барселоны ввела штрафы до 750 евро за размещение сушилок с бельем на балконах, окнах и террасах, якобы для того, чтобы сделать город более привлекательным для туристов. Но как обстоят дела на самом деле. Ограничение на вывешивание белья на фасадах зданий, обращенных к улице, действует в Барселоне уже более 20 лет, с 1999 года, и закреплено в местных правилах использования общественных мест. Данное правило применяется не только в Барселоне, но и в других городах Каталонии и Испании. Оно связано с поддержанием санитарных норм и чистоты, а не с интересами туристической отрасли. Запрет касается балконов и окон, но не распространяется на террасы, если вывешенное белье не оказывает существенного влияния на внешний вид фасада здания. Сумма штрафа до 750 евро – это максимальное наказание, которое применяется в редких случаях, как правило, штрафные санкции меньше. Таким образом, сообщение о новых штрафах за сушку белья в Барселоне вводит в заблуждение. Похожие темы: Правда ли, что в Испании нельзя вывешивать белье на балконе? Барбекю под запретом в Барселоне: штрафы за жарку на балконе В Каталонии до 15 октября запрещено жечь костры Любителям курить за рулем и выбрасывать окурки в окно в Испании грозит тюремное заключение -

Как получить вид на жительство в Испании через брак с гражданином страны или ЕС

Elisey SHevcov опубликовал тема в Иммиграционное право Испании

Брак с гражданином Испании или любого другого государства Европейского союза предоставляет иностранному супругу право на легальное проживание в стране. Чтобы воспользоваться этим правом, необходимо оформить соответствующий статус — карту резидента члена семьи гражданина ЕС. Документ выдается при условии официальной регистрации брака и намерения пары жить в Испании более трёх месяцев. Регистрация брака и признание в Испании Если брак заключён на территории Испании, перед его оформлением потребуется пройти брачное досье в ЗАГСе (Registro Civil) по месту жительства одного из будущих супругов. После официальной регистрации иностранный партнёр может подать заявление на получение карты резидента. Если брак заключён за пределами Испании с гражданином страны, документ должен быть признан испанским государством. Это возможно через консульство Испании в стране регистрации брака или путём внесения данных в Центральный реестр актов гражданского состояния (Registro Civil Central) на территории самой Испании. В случае брака с гражданином другого государства ЕС признаётся официальное свидетельство о браке, выданное в стране его заключения. Документ должен быть действительным в стране происхождения и принятым в Испании. Все иностранные документы должны пройти легализацию или апостилирование, а также быть переведены на испанский язык присяжным (официальным) переводчиком. Условия для получения карты резидента Для оформления резидентской карты необходимо подтвердить наличие достаточных финансовых ресурсов у гражданина Испании или ЕС, выступающего в роли приглашающей стороны. Возможны следующие варианты подтверждения: наличие трудового договора и справки с места работы; регистрация как индивидуального предпринимателя (autónomo) и документы о доходах; при отсутствии дохода — наличие частной медицинской страховки и выписки со счёта; для студентов — справка о зачислении, страховка и доказательства финансовой состоятельности. Необходимые документы При подаче заявления заявитель должен предоставить следующий комплект документов: заполненная анкета EX-19 (в двух экземплярах); действующий паспорт иностранного гражданина; официальное свидетельство о браке, признанное в Испании; удостоверение личности (DNI) гражданина Испании или регистрационный сертификат гражданина ЕС; документы, подтверждающие финансовое обеспечение. Оформление карты резидента даёт право легально проживать и работать в Испании, а также свободно перемещаться по странам ЕС. Важно учесть, что соблюдение всех формальностей — ключевой шаг на пути к легализации проживания по семейным обстоятельствам. Как оформить законное пребывание в Испании при браке с гражданином ЕС Иностранцы, состоящие в браке с гражданином Испании или другой страны ЕС, могут получить вид на жительство в Испании с правом на работу. Для этого необходимо пройти ряд административных процедур. Что нужно сделать: Зарегистрироваться по месту жительства (empadronamiento) — совместная прописка подтверждает проживание по одному адресу с супругом. Оплатить государственную пошлину — для этого используется форма modelo 790. Сроки рассмотрения и результат Заявку рассматривают в течение трёх месяцев. В случае одобрения заявитель получает приглашение для сдачи отпечатков пальцев и оформления карты резидента. Документ выдается сроком на пять лет и предоставляет право на работу наравне с гражданами Испании. Следование этим шагам поможет избежать юридических трудностей и обеспечит легальное пребывание на территории страны. Ещё об иммиграции в Испанию: Легализация в Испании брака, заключенного на территории России Как заключить брак в Испании и как женить испанца в России Документы для брака в Испании - подробный практикум 3 вида брака в Испании по режиму имущества Иммиграция в Испанию в 2025 году: что необходимо учитывать? Трудовая оседлость больше не дает права на получение ВНЖ в Испании Иностранцы смогут продлить ВНЖ в Испании даже при отсутствии в стране более 6 месяцев в году Получение вида на жительство в Испании по оседлости после принятия новой реформы Родители несовершеннолетнего гражданина Испании вправе получить вид на жительство сроком на 5 лет Переезд в Испанию – что необходимо брать с собой Новые требования предоставления гражданства Испании Испания, как не потерять ВНЖ. Что делать, если вы не можете выполнить все условия закона? Вид на жительство в Испании Как оформить вид на жительство в Испании? Как получить в Испании ВНЖ без права работы

-

Испания теряет арендное жильё: рынок захватывает туризм

Владимир Иванов опубликовал новостей в Недвижимость и обустройство

В крупных городах Испании найти квартиру в долгосрочную аренду становится практически невозможно. Согласно данным портала Idealista, с конца 2020 года количество таких предложений сократилось на 56%, в то время как число туристических и краткосрочных вариантов выросло на 30% и 41% соответственно. Кризис аренды в цифрах - Более 200 тысяч квартир исчезли с рынка долгосрочной аренды. - Вместо них появилось 374 тысячи туристических объектов — в 2,3 раза больше, чем доступного жилья для местных. - Ещё почти 26 тысяч квартир перешли в категорию «временной аренды», что зачастую позволяет владельцам обходить законодательные ограничения. Наиболее пострадавшие города Барселона: предложение долгосрочного жилья упало на 84%. Туристических объектов здесь почти вдвое больше (14 948 против 7 925). Мадрид: сокращение на 71%, при этом рынки аренды и туризма почти сравнялись (22 978 и 21 639 объектов соответственно). Валенсия и Малага потеряли 63–64% обычного жилья, а туристические апартаменты преобладают. Причины перекоса рынка Выгода для собственников. Краткосрочная аренда приносит больше дохода, чем долгосрочная. Жёсткое регулирование. Новые законы, защищающие арендаторов, заставляют владельцев уходить в туристический сектор или продавать жильё. Только в 2024 году в Мадриде и Барселоне было продано свыше 58 тысяч квартир. Эксперты прогнозируют усугубление ситуации: пока законодательство не изменится, спрос на доступное жильё будет расти, а предложение — сокращаться. Похожие темы: PSOE предложила новые меры для регулирования рынка жилья: налоги на туристическую аренду, пустующие квартиры и ограничения для покупателей из-за пределов ЕС Испания усиливает борьбу с дискриминацией мигрантов при аренде жилья Север Испании переживает бум элитной недвижимости: иностранцы массово скупают дома В Каталонии Жирона продемонстрировала самый значительный скачок цен на недвижимость